|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Энергоэксперт рассказал, в каком случае Газпром выиграет от строительства Baltic Pipe

Энергоэксперт рассказал, в каком случае Газпром выиграет от строительства Baltic Pipe

Операторы газотранспортных систем Польши и Дании приняли инвестиционное решение о строительстве газопровода из Норвегии. Выстраданный поляками проект Baltic Pipe, начало которому было положено в далеком 2001 году, постепенно подходит к стадии реализации. О том, что означает это решение для Польши, Прибалтики и украинской газотранспортной системы (ГТС) и том, сумеет ли Норвегия потеснить «Газпром» на энергетическом рынке Европы, аналитическому порталу RuBaltic.Ru рассказал ведущий эксперт Фонда национальной энергетической безопасности и Финансового университета при правительстве РФ Станислав МИТРАХОВИЧ.

— Г-н Митрахович, российские эксперты зачастую говорят о Baltic Pipe как о чисто политическом проекте. На Ваш взгляд, поляки могут извлечь из него какую-то выгоду?

— Baltic Pipe, конечно, выглядит более целесообразной инициативой, чем польский терминал для регазификации сжиженного природного газа [в Свиноуйсьце]. СПГ для Польши с точки зрения экономики невыгоден совершенно.

Теоретически те объемы газа, которые поляки могут получить из Норвегии через Данию, можно использовать в качестве аргумента для торга с «Газпромом». С его помощью можно попробовать снизить цену в новом контракте.Но я бы не стал говорить, что Россия как-то пострадает от реализации Baltic Pipe.

Норвегия не может увеличить добычу газа, поэтому для организации поставок в Польшу ей придется перенаправить эти объемы. Германия рискует недополучить норвежский газ. Это значит, что она начнет закупать больше продукции «Газпрома». Россия как крупный игрок в этом регионе не проиграет.

Выиграет ли Польша? Не думаю. Норвежский газ не дешевле, чем российский. Максимум, чего может добиться Варшава, — это какая-то небольшая скидка в новом контракте. Зато на новую инфраструктуру придется потратиться.

Я не думаю, что проект быстро окупится и экономика Польши останется в плюсе. Но это политическая позиция польских властей. Взят курс на поиски замены российскому газу. Думаю, поляки будут его придерживаться.

— Есть ли вероятность, что новая труба будет построена, но при этом не будет загружена?

— Бывают такие истории. Часть газопроводов стоят пустыми или полупустыми, причем это происходит нередко. Речь идет о тех трубах, которые были построены при финансировании со стороны европейских фондов.

Как будет в этом случае, сказать трудно. Сейчас говорят о максимальной мощности в 10 миллиардов кубометров в год, хотя предварительно законтрактовано только 7,8 миллиарда. О точных цифрах говорить пока рано.

Но можно с уверенностью сказать, что увеличить добычу норвежского газа не получится, придется перенаправлять объемы с западного направления.

И на каком-то этапе немцы могут сказать, что их это не устраивает. Все будет зависеть от того, какая ситуация с потреблением газа сложится в конкретных регионах Германии — мы ведь говорим о том, что будет через несколько лет.

— Ходят разговоры о том, что Норвегия не только не будет наращивать добычу газа, но и начнет планомерно ее снижать. Соответственно, цены на норвежское голубое топливо должны пойти вверх.

— О Норвегии уже лет десять говорят, что она вышла на плато добычи газа. Сейчас она находится на этом уровне: не поднимается и не опускается.

Есть много прогнозов о том, что будет в дальнейшем (мы не можем делать выводы на основе статистики одного-двух лет). Варианты возможны разные, но я повторю, что добыча норвежского газа в лучшем случае останется на прежнем уровне. В худшем — будет уменьшаться.

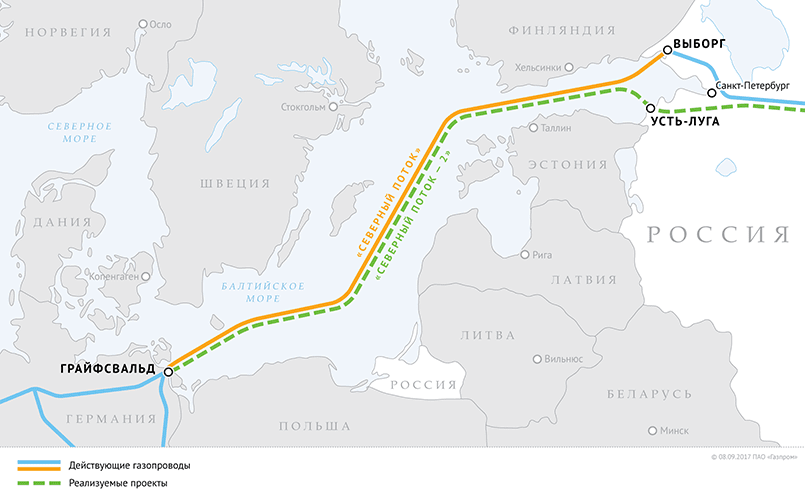

Если добыча начнет падать, то Норвегии тем более придется перенаправлять в Польшу объемы газа, предназначенные для Германии, а Германия будет покупать больше газа у России. Сейчас «Северный поток — 2» рассчитан на то, что часть газа (даже большая часть) будет проходить через Германию в Чехию. Немцы, очевидно, будут оставлять его себе, если разительно сократится добыча в Норвегии. России такой сценарий на руку, скажем прямо.

Польше в таком случае действительно придется переплачивать, потому что сокращение добычи сделает норвежский газ более дорогим.

Норвегии, в свою очередь, будет труднее ввязываться в ценовые войны, а «Газпром» может играть в них сколько угодно. Потенциально у него огромные запасы для снижения стоимости газа.

Другое дело, что «Газпром» может не захотеть ввязываться в это соперничество за польский энергетический рынок. Зачем, если эти объемы газа можно будет поставить в ту же Германию?

— Может ли Прибалтика (в частности Литва) «присосаться» к Baltic Pipe?

— Да, есть проект интерконнектора, который скоро должен быть построен.

Долгое время Прибалтийские республики жили на «энергетическом острове» — к ним ничего не шло, кроме продукции «Газпрома». Их это очень раздражало. Сейчас ситуация меняется.

Но сам факт наличия интерконнектора не означает, что от него будет какая-то экономическая выгода. Во-первых, нужны деньги, чтобы его построить. Во-вторых, опять-таки никто не гарантирует, что норвежский газ будет дешевле российского.

Литва может покупать его через Польшу. Возможно, это будет целесообразнее, чем закупать СПГ на терминале в Клайпеде. Но России это опять же ничем не грозит.

Если один из игроков на европейском континенте закупит меньше газа, то другой игрок закупит больше.

У России ведь нет цели, чтобы какая-то страна закупала газ только у нее. Никто не требует этого от Литвы, например. Цель России — просто продавать большие объемы топлива в этом регионе. А Европа в любом случае в этих объемах будет нуждаться.

— По «Северному потоку — 2» в Германию пойдет российский газ. По Baltic Pipe в Польшу пойдет норвежский газ. А кому тогда нужна украинская ГТС?

— Украинская ГТС страдает от любых альтернативных каналов поставок в Европу. Неважно, о каком газе — норвежском, азербайджанском, американском — идет речь. Газ, который попадает в Европу иначе, чем через украинскую трубу, наносит Украине ущерб.

Другое дело, что украинские политики, видимо, не отдают себе в этом отчет.

Мы помним, как Порошенко ездил на открытие Трансатлантического газопровода — трубы, которая обходит Украину. Это показатель того, что он хочет создать красивую картинку для своих избирателей, которые не разбираются в вопросах энергетики, а не решать насущные проблемы.

В реальности же поставки азербайджанского газа в Европу в обход Украины ничего хорошего этой стране не принесут.

— То есть украинскую ГТС действительно давят со всех сторон?

— Какие-то объемы в ней сохранятся. Возможно, она пригодится для снабжения части Италии, Словакии, Молдовы. Речь идет о небольших цифрах. Этот вопрос будет согласован после того, как обходные газопроводы выйдут на полную мощность, что произойдет не сразу.

Ни «Северный поток — 2», ни «Турецкий поток» не заработают на полную мощность в 2020 году. Для полной загрузки нужно будет ждать еще 2–3 года. В Германии нужно достроить газопровод European Gas Pipeline Link (EUGAL), по которому пойдет газ «Северного потока — 2». Нужна вторая нитка «Турецкого потока».

Словом, значимость украинской ГТС будет снижаться постепенно. И со временем мы придем к какому-то минимально необходимому объему поставок (возможно, 30 миллиардов кубов в год).

Их удастся согласовать, если отношения между Украиной и Россией окончательно не скатятся в пропасть. И второе условие — участие западного бизнеса. У него может быть такая позиция: «Давайте мы выкупим какую-то часть ГТС, будем ее сохранять и финансировать».

А с остальным Украина пусть разбирается сама. То ли сдавать трубу на металлолом, то ли реконструировать для подачи газа внутренним потребителям — это уже ее проблема.

Автор: Алексей Ильяшевич

Источник: RuBaltic.Ru, 04.12.2018

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики