|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Газопровод из Эстонии в Финляндию настроили на реверс с российским газом

Газопровод из Эстонии в Финляндию настроили на реверс с российским газом

С 1 января заработал газопровод Balticconnector, который должен стать альтернативой поставкам российского газа в Финляндию. Построенный большей частью на средства Евросоюза, он соединяет между собой газотранспортные системы Финляндии и Эстонии и позволяет поставлять по ту сторону Балтийского моря топливо из латвийского хранилища и регазифицированный СПГ из терминала в литовской Клайпеде. Большая часть мощностей Balticconnector, однако, распределена на 2020 год на работу в реверсном режиме — из Финляндии в Эстонию. Кроме российского газа, у Финляндии при этом, по сути, и нет другого голубого топлива.

Строительство 153-километрового газопровода между Эстонией и Финляндией через Балтийское море обошлось в 250 млн евро. 75% средств выделил Евросоюз. Остальную часть профинансировали финская Baltic Connector и эстонская Elering.

Вместе с запуском Balticconnector в Эстонии, Латвии и Финляндии начал действовать единый газовый рынок. «В первый день торгов газ в Финляндию поставили из латвийского хранилища Инчукалнс», — сообщил эстонский оператор ГТС Elering. Ранее собственники Balticconnector заявили агентству Reuters, что запуск газопровода ослабит позиции «Газпрома» на Балтике и спровоцирует начало ценовой конкуренции. В дальнейшем, после строительства интерконнектора между Литвой и Польшей, компания планирует поставлять газ и из еще не построенного «Балтийского газопровода» из Норвегии.

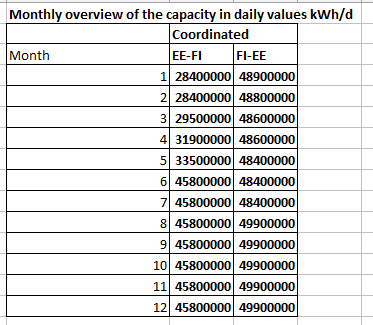

Газопровод Balticconnector рассчитан на поставку 2,6 млрд кубометров в год. Столько в 2018 году Финляндия импортировала из России, которая являлась до последнего времени единственным поставщиком топлива в страну.

При этом Balticconnector работает в обоих направлениях и, судя по документам эстонской Elering, больше половины газа будет поставляться из Финляндии в Эстонию. Так, в материалах о мощностях газопровода на 2020 год оператор ГТС Эстонии указывает мощность, распределенную между прямыми и реверсными поставками. И под подачу газа из Финляндии в этом году отведены мощности в среднем в 4,67 млн кубометров в сутки, а под поставки из Эстонии — 3,74 млн кубометров в сутки.

Заместитель директора Фонда национальной энергетической безопасности (ФНЭБ) Алексей Гривач отмечает, что в Финляндии, кроме российского газа, по сути, другого нет и вразумительного ответа на смысл поставок топлива в Прибалтику через Финляндию нет. «Выполняется установка объединения рынков внутри ЕС, а это — ее издержки», — считает эксперт. При этом, заметил он, в ЕС уже давно не действуют контрактные ограничения на перетоки между странами, а менеджер по развитию рынков Elering Эркки Сапп говорил агентству Reuters, что контрактные цены «Газпрома» для разных стран разные, что позволяет выбирать, по какому контракту отбирать больше газа.

Газопровод Balticconnector будет способствовать торговле газом в регионе, согласен Алексей Гривач. С другой стороны, прогнозирует замдиректора ФНЭБ, его строительство и содержание ложатся на плечи всех потребителей региона и отчасти всех налогоплательщиков ЕС, а использоваться газопровод будет скудно. Несмотря на то, что по газопроводу будут поставлять российский газ, эксперт не уверен, что сейчас Balticconnector может быть интересен «Газпрому»: «Со временем, если рынок газа вернется к росту в этом регионе. Пока это самый депрессивный с этой точки зрения регион ЕС. С очень значительным сокращением спроса за последние 10 лет».

Источник: EADaily, 10.01.2020

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики