|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Поставки российского газа в Польше разделили на газ с Востока и Запада

Поставки российского газа в Польше разделили на газ с Востока и Запада

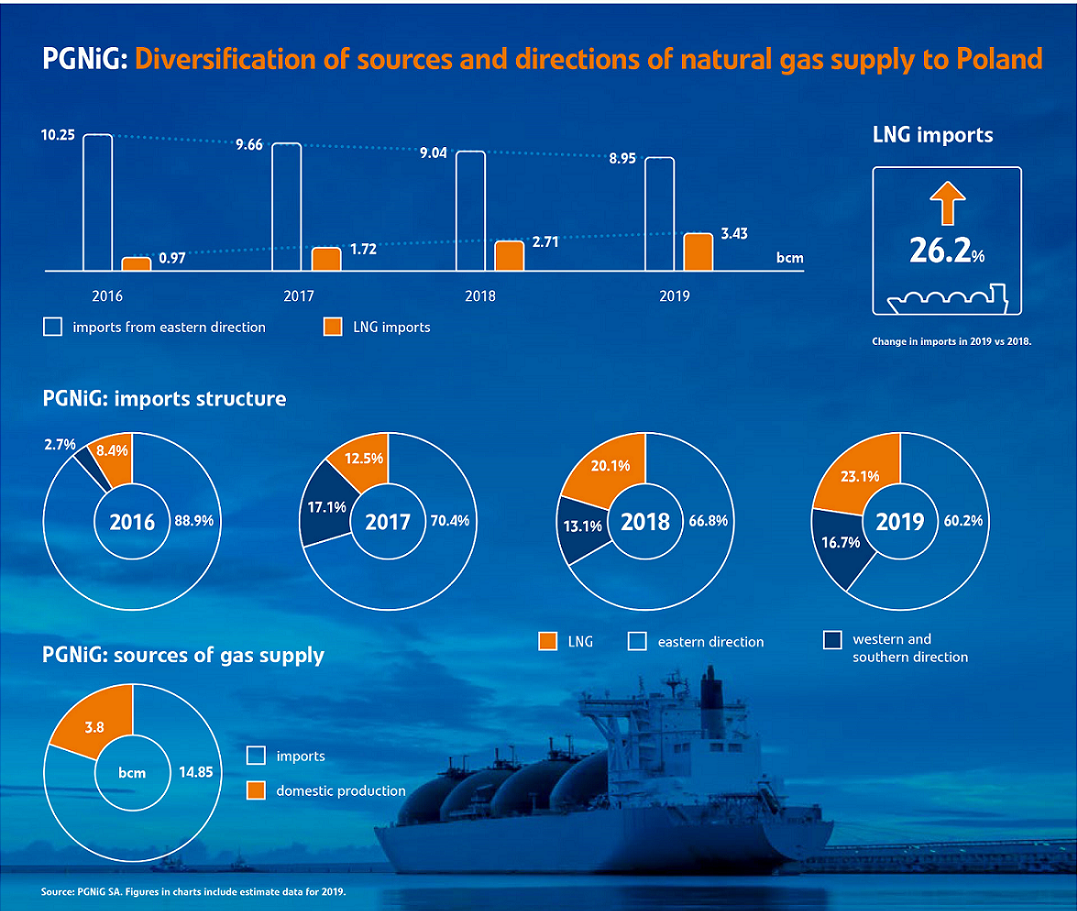

В Польше заявили об очередном снижении закупок российского газа. Правда, госкомпания PGNiG и в этот раз умолчала о деталях импорта. Поставки российского газа в Варшаве делят на «газ с Востока» и «газ с Запада». Формально это так, так как часть российского газа Польша закупает у европейских трейдеров из-за более низких цен.

«Диверсификация источников снабжения Польши газом продолжается. Доля импорта из России снизилась до 60% в 2019 году по сравнению с 67% в 2018 году. В то же время по СПГ общий импорт вырос до 23% с 20%», — сообщили в польской PGNiG.

По данным госкомпании, в 2019 году она импортировала 14,85 млрд кубометров газа. 8,95 млрд — из России и 3,43 — в виде СПГ из Катара, Норвегии и США.

Новоизбранный президент PGNiG Ежи Квичински заявил, что Польша продолжит наращивать импорт СПГ и только в первом квартале получит 10 грузов СПГ. «Мы привязаны к российскому газу ямальским контрактом, по которому должны закупать у „Газпрома“ не менее 8,7 млрд кубометров в год, и будем так делать до конца 2022 года», — сказал глава польской госкомпании.

В PGNiG при этом не приводят данных об импорте газа из Европы, лишь упоминая его. А он, судя по опубликованным цифрам общего импорта и поставкам из России и в виде СПГ, составил 2,47 млрд кубометров в 2019 году. И большей частью является российским газом.

По данным европейской платформы ENTSOG, в 2019 году Польша физически импортировала из Европы лишь 448 млн кубометров — из Чехии. Остальные чуть более 2 млрд кубометров «европейского газа» она взяла из газопровода Ямал — Европа, по которому российский газ поступает в Европу.

Таким образом, в прошлом году польская госкомпания импортировала 11 млрд кубометров российского газа. Это рекордный показатель за последние несколько лет — почти на 600 млн кубометров больше, например, чем в 2018 году, когда Польша также получала российский газ прямыми поставками из России и реверсом из Европы. «Просто в предыдущие годы поляки покупали его напрямую по газпромовскому контракту, сохраняя при этом риторику, что цена высокая и они хотят отказаться от контракта. В этом году конъюнктура на рынке позволила им увеличить закупки российского газа из Европы», — комментировал ситуацию EADaily заместитель директора Фонда национальной энергетической безопасности (ФНЭБ) Алексей Гривач.

В прошлом году 3,94 млрд кубометров PGNiG импортировала через Украину, по данным «Укртрансгаза», еще 3 млрд кубометров — через отдельные точки входа Высокое и Тетеревка на границе с Белоруссией и более 4 млрд кубометров — из газопровода Ямал — Европа. При этом общий отбор газа из экспортного трубопровода в Германию на территории Польши в 2019 году составил 6,5 млрд кубометров, говорят данные ENTSOG.

2 млрд кубометров российского газа, которые Польша «получила» из Европы, — топливо, которое ей перепродали европейские трейдеры. Причем виртуальный реверс оформили лишь по 380 млн кубометров. Возможность отбирать российский газ для других компаний из газопровода Ямал — Европа польская госкомпания получила несколько лет назад, когда «Газпром» пошел на мировую по расследованию Еврокомиссией его монопольного положения на газовом рынке стран Восточной Европы и сам предложил разрешить реэкспорт газа и виртуальный реверс.

Впрочем, закупки Польшей российского газа у европейских трейдеров связаны, очевидно, с ценой. Из-за переизбытка топлива цены на европейских хабах падали в прошлом году и до $ 112 за тысячу кубометров. При этом средняя цена газа у «Газпрома» по долгосрочным контрактам не опускалась ниже $ 169. И дешевле всего у «Газпрома» покупают именно немецкие компании. Варшава уже давно заявляла, что хотела бы получать газ по таким же ценам, и одной из причин, почему Польша противодействует «Северному потоку — 2», является сугубо экономическая — чтобы российский газ для Германии не стал еще дешевле и немецкие компании не начали свою экспансию в Польше.

В прошлом году PGNiG официально заявила, что не будет продлевать долгосрочный контракт с «Газпромом» после 2022 года, а альтернативными источниками поставок станут терминал СПГ в Свиноуйсьце и еще не построенный газопровод Baltic Pipe из Норвегии.

Источник: EADaily, 27.01.2020

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики