|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > 7 наивных вопросов о нефтяном споре России и Беларуси

7 наивных вопросов о нефтяном споре России и Беларуси

Переговоры Москвы и Минска об условиях поставок российской нефти в Республику Беларусь вызывают много вопросов у непосвященной аудитории. В нефтяном споре двух стран хватает нюансов и технических деталей, в которых сложно разобраться неспециалисту. Для аналитического портала RuBaltic.Ru на самые частые вопросы о нефтяном конфликте России и Беларуси ответил ведущий аналитик Фонда национальной энергетической безопасности, эксперт Финансового университета при правительстве РФ Игорь ЮШКОВ.

1. В чем, собственно, суть нынешнего конфликта в энергетической сфере?

Сразу стоит сказать, что конфликт между Россией и Беларусью есть и в нефтяной сфере, и в газовой, и в электроэнергетике. Но основной спор все-таки в нефтяной отрасли.

Смысл противоречий заключается в том, что в России с 2019 года проходит «налоговый маневр» — реформа системы налогообложения нефтяной отрасли, по которой ежегодно экспортная пошлина на нефть будет уменьшаться на 5%, а налог на добычу полезных ископаемых (НДПИ) возрастать.

Решение о такой реформе пролоббировал экономический блок правительства РФ в период низких цен на нефть в 2015–2016 годах. После окончания «налогового маневра» в 2024 году экспортная пошлина будет равна нулю, и вся фискальная нагрузка перейдет «на скважину» в виде НДПИ. То есть облагаться будет 100% добываемой нефти. Отсюда и дополнительные доходы бюджета.

При этом система экспортная пошлина + НДПИ позволяла сохранить низкие цены на нефть на российском рынке и соответственно рынках ЕАЭС (между странами союза нет экспортных пошлин).

А в 2024 году, когда окончится «маневр», нефть сразу после уплаты НДПИ будет иметь мировой уровень цен. Логично, что из более дорогой нефти будут получаться более дорогие нефтепродукты.

Но для того, чтобы топливо на российском рынке не дорожало, в России был разработан механизм «демпфирующей надбавки». Он предполагает выплаты нефтяным компаниям из бюджета РФ субсидий, которые позволят сдерживать рост цен на топливо.

Таким образом, суть конфликта с Беларусью заключается в том, что из-за «налогового маневра» в 2024 году российские цены на нефть для белорусских НПЗ сравняются с мировыми.

А «демпфирующую надбавку» Россия из своего бюджета нефтеперерабатывающим предприятиям другого государства выплачивать не хочет.

2. Действительно ли «налоговый маневр» был придуман «против» Беларуси?

Нет, «налоговый маневр» был придуман для пополнения российского бюджета в период низких цен на углеводороды на мировом рынке. И в ответ на требования Минска распространить «демпфирующую надбавку» на белорусские НПЗ Москва обозначила условия, при которых это возможно сделать.

Так, премьер-министр РФ Дмитрий Медведев еще в декабре 2018 года заявил, что компенсация за «налоговый маневр» возможна лишь в условиях более глубокой экономический интеграции, включающей единую налоговую систему и реализацию других положений договора о Союзном государстве.

3. Нарушает ли какие-то международные или двусторонние договоренности Россия, проводя налоговый маневр в нефтяной сфере?

Нет, не нарушает, потому что ни в одном законе не сказано, что Россия должна согласовывать реформу в области налогообложения с другими государствами ЕАЭС либо Союзного государства.

Изменение Налогового кодекса — это суверенное дело РФ, и нет международных договоров, это оспаривающих.

4. Действительно ли Россия с 1 января подняла цены на нефть для Беларуси выше мировых, из-за чего Минск и отказался покупать сырье?

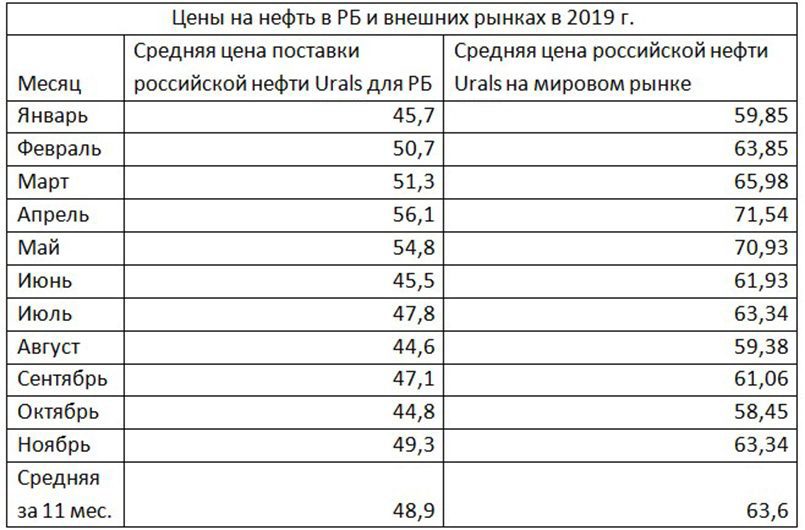

Нет, это неправда. За счет отсутствия экспортной пошлины между Россией и Беларусью нефть продается существенно дешевле, чем на мировом рынке. В 2019 году белорусские НПЗ покупали российскую нефть сорта Urals по цене примерно на 13–15 долларов ниже, чем эта же нефть продавалась на рынках третьих стран.

Это ведет к тому, что разница между ценами на российскую нефть для Беларуси и ценами для третьих стран сократится с 15 долларов за баррель до 10–13 долларов за баррель.

Минск пытается сохранить размер скидки, предлагая российским компаниям отказаться от прибыли и продавать нефть фактически по себестоимости. Все российские предприятия являются коммерческими компаниями и должны получать прибыль, поэтому отказываются от предложений Беларуси и перенаправляют нефть на другие рынки.

Только «Русснефть» Михаила Гуцириева поставляет небольшие объемы на белорусские НПЗ. Вероятно, у бизнесмена есть личная договоренность об условиях торговли с президентом Александром Лукашенко.

5. Что такое «премии топ-менеджменту нефтяных компаний», о которых говорит Беларусь, аргументируя свой отказ платить за нефть более высокую цену?

Здесь происходит подмена понятий, так как Беларуси идеологически выгодно представить некоторую сумму как премии топ-менеджменту нефтяных компаний, для того чтобы население России тоже воспринимало эту сумму негативно.

В реальности речь идет не о премии, а о выгоде нефтяных компаний, которая остается после продажи нефти.

По закону РФ все коммерческие предприятия должны быть прибыльными, и в нефтяной сфере также стоимость продукта для покупателя рассчитывается с учетом себестоимости добычи продукта, его транспортировки и некой надбавки, формирующей прибыль. Эта надбавка составляет около 6–10 долларов за тонну (это меньше 1 доллара за баррель). И вот эти деньги остаются в бюджете компании.

Нефтяные компании не торгуют себе в убыток и не будут продавать нефть по себестоимости. Поэтому некорректно говорить, что, продавая нефть Беларуси, предприятия закладывают некую «премию», а в сделках с Европой данной «премии» нет.

6. Может ли Беларусь отказаться или хотя бы сократить закупку нефти у России?

Да, может. Но это обойдется ей дороже по сравнению с российским предложением. Каждый поставщик нефти за пределами ЕАЭС продаст нефть Беларуси по рыночным ценам. После этого нужно будет оплатить перевалку с танкера на сушу и доставку по железной дороге или нефтепроводу до НПЗ.

В 2010–2012 годах Минск, также в рамках конфликта с Россией, демонстративно закупал нефть в Венесуэле и в Азербайджане. Каждая тонна альтернативной нефти стоила более чем в два раза дороже российской.

При этом были опробованы почти все варианты доставки нефти до НПЗ — порты Прибалтики, Одесса и далее по железной дороге, а также нефтепровод «Одесса — Броды» и далее по нефтепроводу «Дружба». Минск прекрасно понимает экономику логистики.

Даже после 2024 года, когда цена на российскую нефть сравняется с мировой, выгоднее будет покупать сырье именно у России за счет короткого транспортного плеча и использования нефтепровода для доставки сырья на заводы.

Использование двух ниток нефтепровода «Дружба», чтобы доставлять нефть через порт Гданьска и далее нефтепроводом, является малореалистичным. По этим нефтепроводам идет нефть из России для польских и немецких НПЗ. При остановке «Дружбы» сырье будет доставляться как раз через порт Гданьска, поэтому там не будет свободных мощностей для Беларуси.

7. Может ли Беларусь компенсировать свои потери за счет увеличения тарифа на прокачку нефти по «Дружбе»?

Так как участок трубопровода «Дружба», который проходит по территории Беларуси, находится в собственности республики (принадлежит государственной компании «Гомельтранснефть Дружба»), такая попытка может быть предпринята. Но чем больше тариф прокачки, тем привлекательнее станут альтернативные маршруты. Россия прокачивает по «Дружбе» около 48 млн т. нефти ежегодно.

Прошлогодняя история с хлорированной нефтью показала, что даже при остановленном нефтепроводе Россия может не останавливать экспорт сырья, перенаправив его через порты Балтийского и Черного морей.

В итоге Беларусь может лишиться грузопотока. Хотя по международным договорам, рост тарифа согласуют обе стороны.

Автор: Игорь Юшков, ведущий аналитик ФНЭБ

Опубликовано: RuBaltic.Ru, 30.01.2020

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики