|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Газ на газ не приходится: цена голубого топлива может опуститься до $500

Газ на газ не приходится: цена голубого топлива может опуститься до $500

В чем причина и как это влияет на Россию

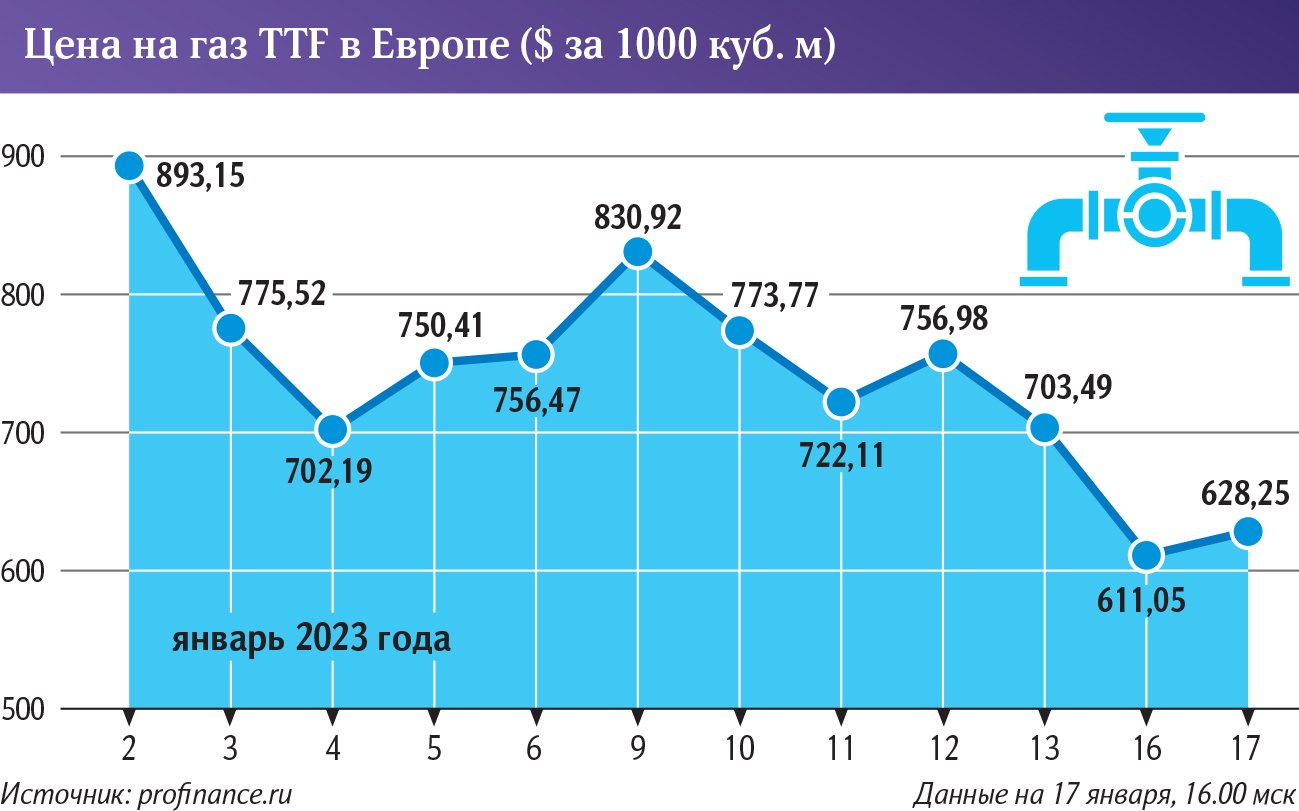

Цена на газ с начала года снизилась более чем на 25% и в ближайший месяц может достичь отметки в $500 за 1 тыс. куб. м, считают опрошенные «Известиями» эксперты. 17 января биржевые цены на это топливо в Европе впервые с августа 2021-го составили ниже $600, а еще в начале января голубое топливо торговалось в районе $800 за 1 тыс. куб. м. Эксперты отмечают, что снижение стоимости газа связано с теплой зимой в Европе, регулярными поставками СПГ и эффективной работой европейской ветрогенерации. Но если сбудутся прогнозы о грядущем похолодании в Старом Свете в ближайшие недели, стоимость топлива может вновь вырасти до $1000 за 1 тыс. куб. м, считают специалисты.

Прогнозный уровень

Цена газа с начала 2023 года снизилась более чем на 25%, подсчитали «Известия» на основе данных торгов нидерландской биржи TTF. 17 января биржевая стоимость голубого топлива в Европе впервые с августа 2021-го оказалась ниже $600 за 1 тыс. кубов, тогда как в начале этого года еще торговалась в районе $800. К 17:30 мск цена газа поднялась выше $660 за 1 тыс. куб. м.

Подобная динамика связана с тем, что реализовался наиболее благоприятный для Европы из прогнозируемых сценариев, считает аналитик ФГ «Финам» Сергей Кауфман.

— Погода в Европе за последний месяц была аномально теплой, поставки СПГ находились на стабильно высоком уровне, хорошие показатели демонстрировала ветряная генерация. В результате газ из хранилищ в последние несколько недель почти не расходовался, а их заполненность вплотную приблизилась к историческому максимуму, — сказал эксперт.

ЕС сможет избежать дефицита топлива этой зимой, Европа также имеет хорошие шансы создать высокую базу для заполнения хранилищ к следующему отопительному сезону, добавил Сергей Кауфман. Ранее сообщалось, что запасы в подземных европейских хранилищах газа (ПХГ) остаются на историческом максимуме для зимы и составляют около 81,5%.

Отопительный сезон в Европе начался 14 ноября, и с этого момента, согласно данным Gas Infrastructure Europe, страны ЕС отобрали из хранилищ 19,4 млрд куб. м газа.

Как писали «Известия», сегодня голубое топливо поставляется в Старый Свет через газотранспортную систему Украины и «Турецкий поток» (примерно 80–90 млн куб. м в сутки). До этого поставки шли и по «Северному потоку – 1», но он был остановлен из-за диверсии, поставки по газопроводу Ямал – Европа не осуществляются из-за российских контрсанкций, а «Северный поток – 2» так и не запустили в эксплуатацию.

«Известия» направили запросы в «Газпром» и Минэнерго.

Соразмерно потребностям

Первая половина зимы была аномально теплой большую часть времени, что значительно уменьшило потребности ЕС в отоплении, подтвердил директор по газовым проблемам Фонда национальной энергетической безопасности Алексей Гривач. Однако среди факторов, которые привели к снижению котировок, следует выделить и деиндустриализацию, сокращение промышленного производства в Европе, завязанного на потребление газа и электроэнергии, добавил он.

Промышленность ЕС вынуждена уменьшать объемы своего производства в связи с сокращением поставок российского газа, писали «Известия». Представители некоторых европейских отраслей (от химической промышленности до заводов, производящих удобрения) заявляли, что они рискуют навсегда потерять свои международные позиции. В количественном выражении снижение объемов выпуска в Европе после отказа от газа из РФ составило уже 10% в сталелитейной промышленности, 50% — в алюминиевой, 27% — в изготовлении кремниевых сплавов и ферросплавов, а производство удобрений сократилось на 70%.

— Сейчас мы видим снижение цен на газ, но с точки зрения промышленности они всё еще втрое выше того уровня, на который была настроена газохимия в Европе, — отметил Алексей Гривач.

В ближайшие недели в Европе ожидается похолодание, и цены могут вернуться к отметке выше $800 за 1 тыс. куб. м, дополнил Сергей Кауфман. Также на это способно повлиять вероятное восстановление спроса на СПГ в Китае, что может привести к частичному перенаправлению поставок на Восток, добавил аналитик.

Рынок отыгрывает уход панических настроений относительно возможной нехватки газа этой зимой, без серьезных обострений весьма вероятно дальнейшее постепенное снижение цены топлива в районе $450–550 за 1 тыс. куб. м, отметил начальник управления аналитических исследований ИК «ИВА Партнерс» Дмитрий Александров.

При этом для бюджета РФ наиболее принципиальным моментом остается способность «Газпрома» выплачивать дополнительный налог на добычу полезных ископаемых (НДПИ, был увеличен с 1 января 2023 года на 50 млрд рублей ежемесячно), и даже при снизившихся котировках такая возможность у компании сохраняется, отметил Сергей Кауфман.

Как отмечал в декабре 2022 года председатель правления «Газпрома» Алексей Миллер, по итогам года компания заплатит налоги на сумму более 5 трлн рублей — она крупнейший налогоплательщик страны.

Колебания же биржевых котировок для компании не столь существенны — топливо в Европу «Газпром» поставляет по трубопроводам по контрактной цене, которая устанавливается в договорах, а не на бирже, напомнила ведущий аналитик Freedom Finance Global Наталья Мильчакова. Стоимость газа по долгосрочным контрактам для различных европейских стран составляет около $250–300 за 1 тыс. куб. м, писали «Известия». Это намного ниже текущей биржевой цены.

Автор: Валерий Воронов

Источник: Известия, 18.01.2023

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики