|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > МЭА против ОПЕК — противостояние только начинается

МЭА против ОПЕК — противостояние только начинается

Конфликт прогнозов для мирового рынка нефти между экспортерами и потребителями выходит на принципиально новый уровень: не только оценка уровней добычи или цены нефти, но и рекомендации по инвестициям и декарбонизации

Война прогнозов МЭА и ОПЕК, которая началась почти год назад, продолжает сегодня набирать обороты, причем к ней подключаются все новые игроки. Еще в конце марта 2022 года на внеочередной встрече представителей членов ОПЕК было принято решение отказаться от использования данных Международного энергетического агентства при оценке уровней добычи стран организации. В техническом комитете ОПЕК+ тогда заявили, что вместо аналитики МЭА будут использоваться и изучаться прогнозы агентств Wood Mackenzie и Rystad Energy.

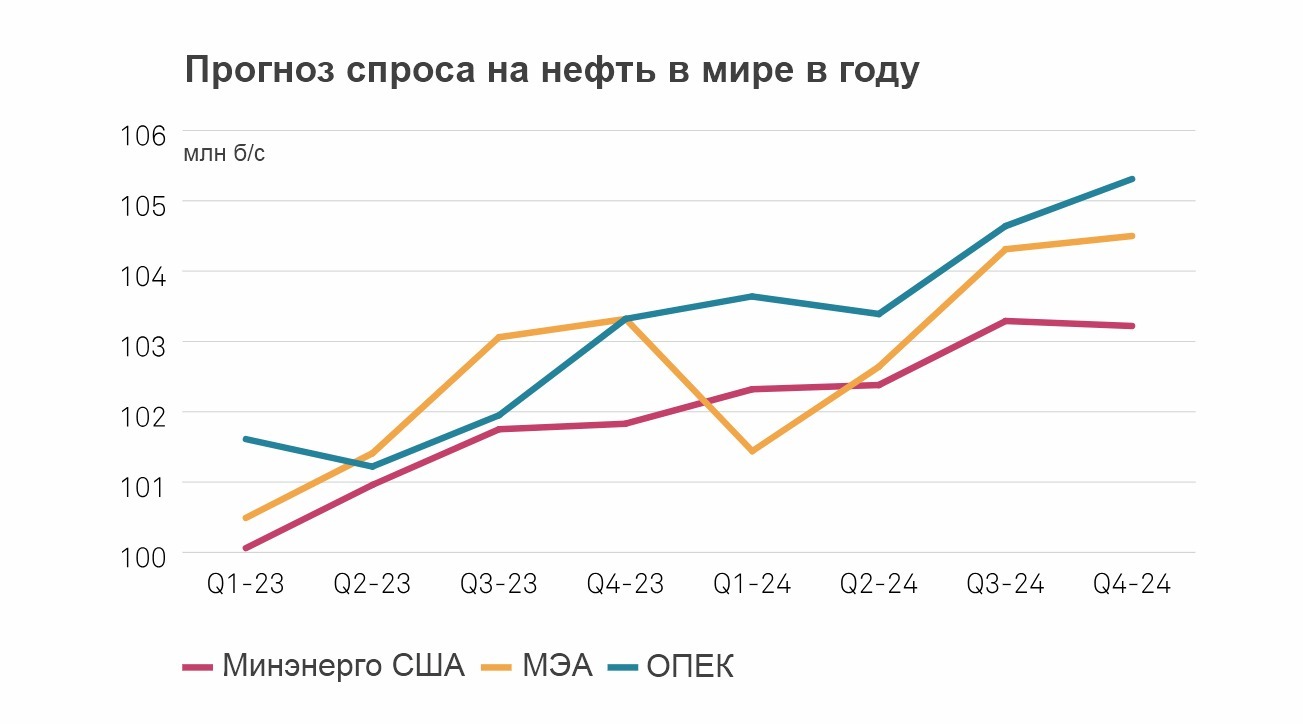

Мало того, что МЭА и ОПЕК спорят о цифрах касательно спроса на нефть в ближайшие 10 и более лет, так еще и усилились противоречия (причем даже с Rystad Energy) о том, сколько мировой нефтегазовой отрасли нужно инвестиций. Картель уверяет, что их недостаточно и необходимо как минимум о $12 трлн 2045 года. Но в МЭА и ряде других аналитических агентств настаивают на том, что нужно все больше вкладывать в ВИЭ-проекты, а инвестиции в разведку и добычу полезных ископаемых следует отодвинуть на второй план.

Спор МЭА и ОПЕК склонен к эскалации

Причиной разногласий с ОПЕК+ в начале 2022-го послужили занижение МЭА данных о добыче, ориентированное на рост предложения со стороны экспортеров. В Международном энергетическом агентстве уверяли, что в феврале 2022-го ОПЕК+ добывал на 1,05 млн б/с меньше, чем было оговорено в квотах, т. е. исполнение сделки оценивалось в 136%. Однако техкомитет ОПЕК+ использовал информацию Wood Mackenzie и Rystad Energy и оказалось, что добыча была лишь на 936 тыс. б/с меньше (исполнение сделки на 132%), чем планировалось. Выходит, разница в оценках составила 117 тыс. б/с.

18 марта 2022-го исполнительный директор МЭА Фатих Бироль заявил, что ежемесячное увеличения добычи нефти в ОПЕК+ на 400 тыс. б/с недостаточно чтобы удовлетворить запросы мирового рынка, поскольку агентство ожидает сокращение предложения нефти из РФ на 2,5 млн б/с (позже эта цифра несколько раз менялась). При этом он еще и добавил, что по данным агентства, у Саудовской Аравии и ОАЭ есть резервные мощности в размере 2 млн и 1,1 млн б/с соответственно, которые могут закрыть этот потенциальный дефицит. Примерно через 10 дней после этого министр энергетики и инфраструктуры ОАЭ Сухейль аль-Мазруи заявил обратное: заменить потенциально «выпадающие» из рынка объемы добычи РФ нет возможности.

Позже выяснилось, что прогнозы МЭА о снижении добычи нефти в РФ в 2022-м оказались неверными. Лишь в начале 2023 года РФ заявила о том, что добровольно уменьшит добычу на 500 тыс. б/с, причем изначально предполагалось, что снижение будет только в марте по отношению к февралю, а затем обязательства продлили до конца 2023 года.

У многих экспортеров нефти, включая РФ, такие «промахи» в прогнозах МЭА вызвали серьезное недовольство. В мае 2023-го на экономическом форуме в Дохе его суть отлично выразил в своем заявлении глава Минэнерго Саудовской Аравии Абдель Азиз бен Сальман Аль Сауд. «Я думаю, они (МЭА) доказали, что действительно нужен особый талант так регулярно ошибаться. Кто пытался сформировать представление о том, что Россия сократит добычу нефти на 3 млн баррелей? Ничего из этого не произошло. В чем была польза от этого? Посмотрите, где мы сейчас. У нас заканчиваются мощности, потому что страны не инвестируют ни в нефть, ни в газ», — сказал министр ближневосточного королевства.

Однако МЭА и не думает извиняться или как-то исправляться. Напротив, прогнозы агентства теперь откровенно отличаются от данных, на которые опирается ОПЕК+. Причем это касается не только долгосрочных прогнозов, а и прогнозов на ближайшие годы.

Два варианта будущего

Важно отметить, что на стороне МЭА выступают и ряд других аналитических агентств в Европе и США, включая государственные. Даже в Управлении энергетической информации Минэнерго Соединенных Штатов хоть и прогнозируют чуть более высокий рост спроса, чем в международном энергетическом агентстве, но все равно согласны с позицией ОПЕК.

Противоречия МЭА и ОПЕК в оценке поведения мирового рынка нефти наблюдаются не только в плане спроса на черное золото. В Международном энергетическом агентстве уверяют, что именно США останутся ведущим производителем нефти и газа, причем с потенциалом роста. Однако в ОПЕК считают, что доля Соединенных Штатов в мировом балансе останется на уровне 40%. При этом МЭА говорит, что сланцевая добыча в США вскоре замедлится, а страны картеля, напротив, уверяют, что она будет расти, причем стабильно.

Что касается цен на черное золото, то тут взгляды у обеих организаций расходятся еще больше. Международное энергетическое агентство остается приверженным прогнозу стабильных цен в течение 10 лет при средней цене в $75 за баррель. А вот в картеле уверены, что стоимость будет постепенно расти, и это приведет к отметке в $95 к 2045 году.

МЭА, которая традиционно призывает страны к максимально быстрому наращиванию ВИЭ-мощностей, все чаще пытается выдать желаемое за действительное. Организация постоянно говорит об ускорении роста выработки «зеленой» энергетики, прогнозирует что ВИЭ-генерация уже к середине 2030-х годов станет крупнейшим производителем энергии. В ОПЕК хоть и не отрицают роста такого типа выработки энергии, все же склоняются к более умеренным показателям. В картеле считают, что на ВИЭ придется всего 18% от общемирового баланса, причем даже не 2030 году, а лишь к 2045-му.

Неудивительно, что на этом фоне появилось еще одно разногласие — способы сокращения выбросов СО2 в атмосферу. Если МЭА настаивает на именно ограничении выбросов до нулевых отметок к 2050 году, то в ОПЕК, здраво оценивая финансовые возможности развивающихся стран и экономическую нецелесообразность многих типов ВИЭ-генерации, считают, что нужен более сбалансированный подход. При этом страны-экспортеры из картеля регулярно напоминают о важности увеличения инвестиций в разведку и добычу нефти, объем которых сильно сокращался в последние годы. По мнению генерального секретаря ОПЕК Хайсама аль-Гайса, они должны к 2045 году составить не менее $12 трлн. Однако МЭА и ряд других западных аналитических агентств уверяют, что такой объем вложений отрасли не нужен.

Сменить аналитиков — миссия выполнима?

Можно сколько угодно винить ОПЕК в том, что он думает о собственной выгоде, но надо и признать очевидный факт: страны-экспортеры тоже не идеальны. Они ведут себя так, будто не пытаются получить собственную выгоду, вводя ценовой потолок против российской нефти или заставляя картель добывать больше, чтобы цена нефти снизилась и импортерам приходилось тратить меньше средств на покупку черного золота. Так устроен мир капитализма. Продавец не хочет работать себе в убыток, а покупатель хочет сэкономить.

Но при всем этом картель действительно заботится о балансе спроса-предложения на мировом рынке нефти. Его корректировка уровня добычи, как показывает практика последних лет, вполне адекватно гармонирует с балансом спроса-предложения на мировом рынке нефти. ОПЕК выгодна стабильность. А вот МЭА все больше уходит в политику, игнорируя простые экономические показатели. Организация все агрессивнее навязывает идею энергоперехода, причем фанатичного, манипулирует данными с целью убедить всех в снижении спроса на нефть в ближайшие десятилетия.

Проблема в том, что ОПЕК, пусть и отказавшись от услуг анализа со стороны МЭА, все равно вынуждена ориентироваться на данные других западных агентств: Argus, IHS-CERA, EIA, PIW, Wood Mackenzie, Rystad Energy и Platt's. На основе цифр, которые они предоставляют, картель:

- формирует квоты;

- узнает насколько они исполняются, корректируя уровни добычи;

- узнает, каким будет спрос и, опираясь на это, формирует различные величины коммерческих запасов.

Просто так, причем в один день, отказаться от использования всех этих данных не получится. Даже несмотря на то, что у стран ОПЕК есть и собственная статистика. Но в конечно счете, это придется сделать, пусть и постепенно, ведь политику МЭА все активнее дублируют все больше организаций. Простой пример: Rystad Energy и Wood Mackenzie (те самые компании, услугами которых теперь пользуется ОПЕК вместо МЭА) не видят смысла в увеличении инвенций для нефтегазового сектора.

Главный посыл Rystad Energy — нефтегазовые компании сильно повысили эффективность добычи, оптимизировали расходы. Никаких $12 трлн до 2045 года, о которых говорил генсек ОПЕК, отрасли не нужно. Ничего страшного, что сократилось число законченных скважин (88 тыс. до 59 тыс. шт.). Отрасль может делать то же что и раньше, но с гораздо меньшими затратами, а значит тех $580 млрд инвестиций, что будут в этом году, вполне достаточно. Увеличивать их объем в последующих годах не нужно.

Аналитики из Wood Mackenzie дают те же рекомендации.

«Текущих инвестиций в мировую добычу нефти и газа в размере около $500 млрд вполне хватит, чтобы удовлетворять спрос до пикового 2030 года», — говорят в компании. При этом они, повторяя тезисы МЭА, говорят, что рост спроса на нефть будет постоянно уменьшаться, а после 2030-го вообще станет отрицательным.

«Доминирование западных аналитических агентств уже давно становится проблемой для картеля и даже отдельных стран-экспортеров. Рано или поздно, решением этой проблемы все равно пришлось бы заняться. Вполне вероятно, что ОПЕК вообще перестанет пользоваться услугами подобных организаций. К МЭА он уж точно не вернется, поскольку агентство в последние годы и даже десятилетия делает слишком уж грубые ошибки. Речь даже не о прогнозе организации о якобы снижении добычи нефти в РФ весной 2022-го, который вообще не сбылся.

Еще в 2000-х МЭА обещала, что США станут крупнейшим в мире импортером СПГ, указывая на то, что американские компании инвестировали в СПГ-проекты в Катаре и даже в РФ (Штокмановское газовое месторождение). Время показало ровно обратный эффект, Америка сейчас сама является крупнейшим экспортером сжиженного газа. И таких промахов у МЭА было еще очень много. Были случаи, когда даже исправляли статистику задним числом», — рассказал в беседе с «НиК» эксперт ФНЭБ и Финансового университета Станислав Митрахович.

Он также напомнил, что организация в 2021 году предлагала вообще отказаться от инвестиций в нефтегазовые проекты, перестать вкладывать в разведку новых месторождений. Однако в 2022-м, когда даже Европа нарастила использование самого грязного энергоносителя — угля, в МЭА спешно стали корректировать свои рекомендации и все же признали, что хоть на ВИЭ-проекты и надо тратить много средств, полностью от углеводородов отказываться пока не нужно.

«Для того чтобы ОПЕК сама обеспечивала себя всеми необходимыми данными и вообще не нуждалась ни в МЭА, ни в WoodMac, Rystad и других подобных организациях, нужно серьезно поработать несколько лет. Было бы, кстати, неплохо еще, чтобы то же самое сделали участники Форума стран-экспортеров газа.

Такие новые платформы для аналитики и прогнозов ОПЕК может создать, используя ресурсы различных международных организаций вроде Банка развития БРИКС или даже ШОС. Конечно, картель и сейчас делает прогнозы, но надо признать, они не всегда идеальны и есть над чем работать. Картель должен заниматься созданием более качественных прогнозов на кратко- и среднесрочную перспективу. Нужно хорошо „набить руку“. Да, это потребует серьезных усилий и денег, но в перспективе страны-экспортеры нефти от этого получат серьезную выгоду», — считает эксперт ФНЭБ.

В будущем, по мнению Станислава Митраховича, прогнозы МЭА и ОПЕК будут отличаться друг от друга все сильнее. Безусловно, если МЭА опять слишком «занесет» и она выдаст что-то вроде рекомендаций 2021-го (о ненадобности инвестиций в нефтегаз), а окажется, что это совсем уж нонсенс, агентство частично откорректирует такие отчеты. Но от общего курса — инвестировать больше в ВИЭ и готовиться к снижению спроса на нефть — не откажется.

Такого же мнения придерживается и гендиректор ООО «НААНС-МЕДИА» Тамара Сафонова. В беседе с «НиК» она отметила, что картель и международное энергетическое агентство ни на какие компромиссы не пойдут.

«Расхождения в прогнозах и рекомендациях будут только усиливаться. ОПЕК — это, в первую очередь, страны-экспортеры нефти. Конечно, в их отчетах будет фигурировать тенденция по увеличению потребления углеводородов. К примеру, согласно прогнозу картеля, трудноизвлекаемая нефть в США является ключевым фактором роста в среднесрочной перспективе, хоть и достигнет пика примерно к 2030 году.

Зато МЭА, где в составе страны-потребители, всячески будет пытаться лоббировать увеличение инвестиций в ВИЭ-генерацию. Особенно на территории государств, входящих в ОЭСР. Прогнозные параметры МЭА учитывают разные временные границы, избирательно включают исторические данные и целевые значения по прогнозам. В основе прогноза агентства стоит общее видение действий, подталкивающих страны ОЭСР к достижению углеродной нейтральности.

При этом в перспективе мы вряд ли увидим в прогнозах МЭА данные о серьезном спросе на черное золото. Агентство уже четко определило для себя курс, поэтому в дальнейшем в его докладах будет всегда просматриваться только одна тенденция — декарбонизация», — резюмировала Тамара Сафонова.

Автор: Илья Круглей

Источник: OilCapital.ru, 21.07.2023

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики