|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > «Газпром» в январе нарастил поставки газа в Европу в 1,4 раза

«Газпром» в январе нарастил поставки газа в Европу в 1,4 раза

Этому способствовали морозы и снижение цен на топливо

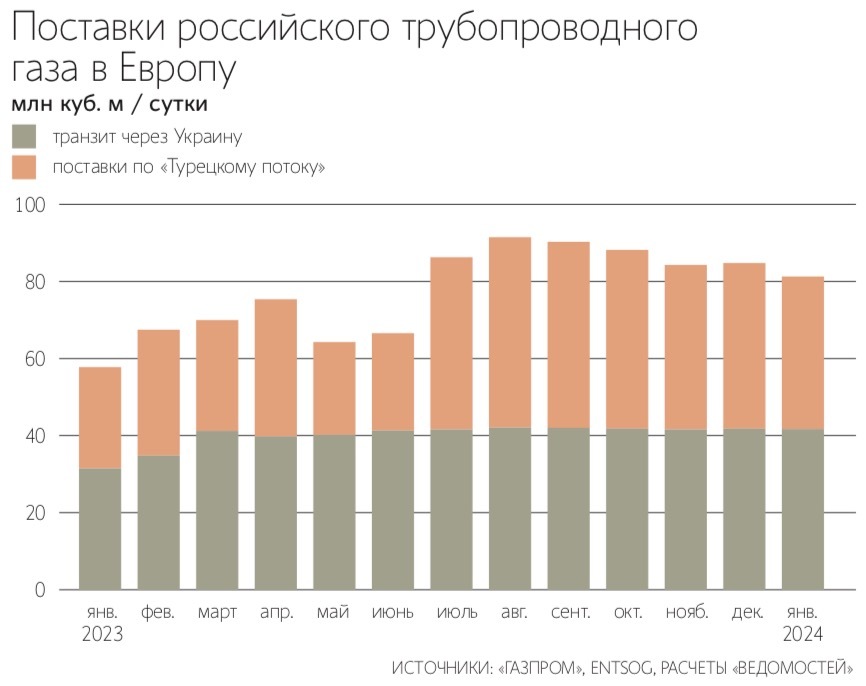

Россия в январе увеличила поставки газа в Европу по трубопроводам на 41% к тому же месяцу прошлого года до 2,52 млрд куб. м. Это следует из подсчетов «Ведомостей» на основе данных «Газпрома», являющегося монопольным экспортером российского трубопроводного газа, и европейской сети операторов газотранспортных систем (ENTSOG).

Поставки транзитом через территорию Украины в страны Евросоюза (ЕС) и Молдавию (отдельно по Молдавии «Газпром» данные не дает) в январе суммарно составили 1,29 млрд куб. м. Это на 32% больше, чем было прокачано через газотранспортную систему (ГТС) Украины в январе прошлого года.

Еще 1,23 млрд куб. м газа Россия в январе поставила по предназначенной для ЕС ветке «Турецкого потока» (по второй ветке трубопровода газ поставляется на турецкий рынок). По сравнению с январем 2023 г. объем экспорта «Газпрома» по этому направлению увеличился на 51%.

При этом в сравнении с декабрем прошлого года объемы поставок трубопроводного газа в ЕС снизились на 4%. По данным «Ведомостей», в декабре экспорт в Европу составлял 2,63 млрд куб. м, в том числе по «Турецкому потоку» – 1,33 млрд куб. м, через ГТС Украины – 1,3 млрд куб. м.

Напомним, что поставки газа из России в Европу по другим трубопроводам прекращены. Газопровод «Северный поток» (мощность – 55 млрд куб. м в год) полностью остановился в августе 2022 г. из-за неисправности газоперекачивающего оборудования Siemens, а в сентябре того же года он был поврежден в результате диверсии. Прокачка по газопроводу Ямал – Европа прекратилась еще в конце 2021 г., ее возобновление невозможно из-за антироссийских санкций и ответных мер со стороны России.

В начале февраля поставки газа по газопроводам в Европу сохраняются на высоком уровне. Транзит через Украину, по данным на 6 февраля, составляет в среднем 42,3 млн куб. м в сутки против среднесуточной прокачки в 41,7 млн куб. м в январе, по «Турецкому потоку» – 42,1 млн куб. м (против 39,6 млн куб. м).

В январе 2023 г. транзит газа через ГТС Украины упал до исторического минимума – 975,9 млн куб. м, среднесуточная прокачка составляла 31,5 млн куб. м. Экспорт рухнул из-за снижения спроса на российский газ в ЕС на фоне теплой погоды и более выгодных для европейских покупателей цен на спотовом рынке.

Затем «Газпром» начал восстанавливать поставки, хотя к уровню прокачки декабря 2022 г. смог вернуться только летом 2023 г. Поставки по «Турецкому потоку» в январе прошлого года также снижались. Годового минимума прокачка через этот газопровод достигла в мае. Но уже в июле поставки по этому маршруту восстановились, а в августе установили абсолютный рекорд в 1,5 млрд куб. м.

В декабре 2022 г. и январе 2023 г. из-за необычно теплой погоды в Европе и высокого уровня запасов в подземных хранилищах газа (ПХГ) произошло резкое снижение спотовых цен. Если в декабре 2022 г. цена поднималась выше $1000 за 1000 куб. м, то в середине января упала ниже $600 за 1000 куб. м. Экспортные контракты «Газпрома» предусматривают привязку к спотовым ценам на газ, но с лагом в 1–7 месяцев. В результате в первом полугодии 2023 г. из-за снижения европейских спотовых цен трубопроводный газ «Газпрома» оказался менее привлекателен для потребителей ЕС, чем покупка на спотовом рынке. Но уже в июле ситуация начала меняться в пользу «Газпрома», и спрос на трубопроводный газ из РФ снова вырос.

Зима 2023/24 г. в Европе выдалась менее теплой, чем предыдущая. В результате в январе этого года страны ЕС увеличили отбор газа из ПХГ в 1,9 раза к тому же месяцу прошлого года до 18,2 млрд куб. м («Ведомости» писали об этом 5 февраля). Из данных ассоциации европейских операторов газовых хранилищ Gas Infrastructure Europe (GIE) следует, что уровень отбора газа из ПХГ в январе вернулся к средним многолетним значениям.

В январе 2024 г. наблюдавшиеся в Северо-Западной Европе морозы повысили спрос на газ и привели к относительно быстрому сокращению запасов, подтверждает старший аналитик «БКС мир инвестиций» Рональд Смит. При этом первая половина января прошлого года в ЕС была аномально теплой, напоминает аналитик ФГ «Финам» Сергей Кауфман.

На 4 февраля (последние доступные данные) запасы в европейских ПХГ составляли 75,9 млрд куб. м, они были заполнены на 68,9%. К началу текущего отопительного сезона ЕС удалось накопить в ПХГ рекордные запасы газа. 6 ноября они достигали 109,7 млрд куб. м, а уровень заполненности хранилищ составлял 99,6%. С начала отопительного сезона (7 ноября 2023 г.) запасы газа в европейских хранилищах снизились на 33,8 млрд куб. м.

Объемы поставок российского газа в Европу в следующие месяцы будут зависеть от температуры воздуха в регионе, говорит управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова. Объемы поставок могут оказаться меньше, чем в январе, поскольку аномальных холодов не ожидается, добавляет она. Ведущий аналитик Фонда национальной энергетической безопасности Игорь Юшков добавляет, что покупатели в ЕС также будут следить за спотовыми ценами на газ и от них также будет зависеть спрос на газ «Газпрома». По оценке Кауфмана, текущий уровень поставок российского газа может сохраняться весь зимний сезон, но во втором полугодии объем экспорта будет ниже.

Цены на газ в Европе осенью прошлого года снижались на фоне высокого уровня запасов в хранилищах и стабильных поставок сжиженного природного газа. В конце октября стоимость фьючерсов на газ на крупнейшем хабе TTF в Нидерландах составляла $550–560 за 1000 куб. м, в конце ноября газ торговался уже по $460–525, свидетельствуют данные биржи ICE. Зимой спотовые цены продолжили снижение. В конце января котировки впервые с июля прошлого года ненадолго опускались ниже $300 за 1000 куб. м. 6 февраля мартовские фьючерсы на газ торговались по $309–323 за 1000 куб. м.

По оценке ФГ «Финам», предпосылок для существенного роста цен на газ в Европе сейчас нет, а к концу отопительного сезона он вновь может подешеветь до $300 за 1000 куб. м и ниже. Юшков прогнозирует, что цены в 2024 г. будут находиться в диапазоне $300–350 за 1000 куб. м, в ПСБ дают оценку в $250–300.

Аналитики сходятся в том, что в этом году не стоит ждать существенного роста поставок российского трубопроводного газа в Европу. По оценке ФГ «Финам», объем экспорта составит 27–28 млрд куб. м против примерно 28 млрд куб. м в 2023 г. С учетом Турции поставки могут составить 40 млрд куб. м, прогнозирует Смит. По оценке ПСБ, экспорт составит около 45 млрд куб. м.

Автор: Василий Милькин

Источник: Ведомости, 07.02.2024

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Влияние последних западных санкций на российский нефтяной экспорт

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.Итоги 2025 года для нефтяного сектора: экспорт и последствия госрегулирования

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.Первый год без украинского транзита для «Газпрома»

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?ОПЕК+: что ждет сделку?

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.Финансовое положение российских нефтяных компаний

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики