|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Прощание с «нефтяной иглой»? Правительство утвердило новую Энергетическую стратегию

Прощание с «нефтяной иглой»? Правительство утвердило новую Энергетическую стратегию

Правительство России утвердило новую Энергетическую стратегию до 2050 года. Если все пойдет как сейчас, РФ сократит поставки нефти до 2050-го. В остальном у властей оптимистичный взгляд на перспективы отрасли, и «Силу Сибири — 2» запустят на полную мощность, и поставки СПГ не подкачают.

Стратегия со многими неизвестными

Три года потребовалось правительству РФ для того, чтобы выполнить поручение президента Владимира Путина и подготовить новую Энергетическую стратегию России до 2050 года.

Исполнительную власть понять можно: с 2022-го кабинет был занят более насущными проблемами. Например, как спасти российскую экономику после начала СВО и минимизировать влияние десятков тысяч санкций во всех отраслях, и в энергетической в первую очередь. Наконец документ готов.

Однако эксперты тщетно искали в документе слово «санкции» или какие государства в правительстве считают новыми главными рынками сбыта энергоресурсов. Стиль документа максимально обтекаем, а формулировки размыты.

«На выходе мы увидели текст, в котором слово „санкции“ на 100 страницах упоминается два раза. Это в нынешней системе и в нашем положении. И то это не санкции, а „санкционное давление“. Слова „Китай“ там нет ни разу. Есть про азиатские рынки, а про КНР или Индию ни разу. Такое ощущение, что была какая-то накатанная бюрократическая версия», — недоумевает ведущий аналитик Фонда национальной энергетической безопасности, эксперт Финансового университета при Правительстве РФ Игорь Юшков.

Большая часть документов, на которых строится видение энергетики до 2050 года, были приняты до 2022-го, говорит эксперт. Это означает, что Стратегия не учитывает реалий последних лет. Получается, что это не такое уж и новое видение?

Нефти — меньше, газа — столько же

И все же изменения относительно первого проекта есть. Правительство рассчитало не два, а пять возможных сценариев развития событий на следующие 25 лет.

Стрессовый, худший для российской экономики вариант предусматривает усиление «внешнего воздействия», увеличение «ограничительных мер»: ускорение темпов декарбонизации и, как следствие, значительное уменьшение показателей отраслей ТЭКа.

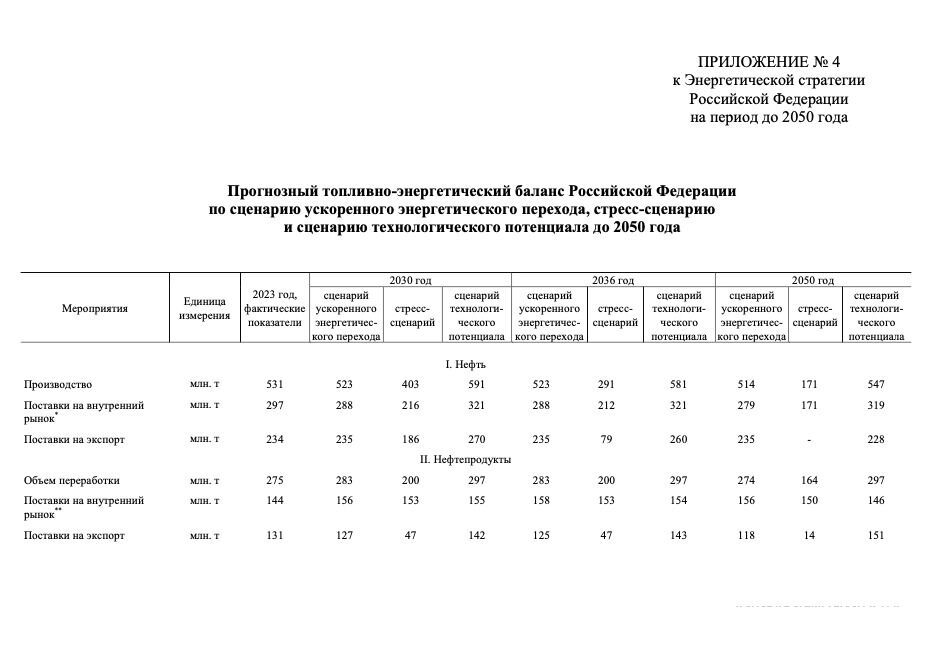

Главная палочка-выручалочка российского бюджета, нефть, пострадает больше всего. Если в 2023 году ВИНКи (вертикально интегрированные нефтяные компании. — Прим. ред.) продали в Индию и Китай 234 млн тонн, то уже в 2030-м объемы сократятся до 186 млн. Дальше будет только хуже. Еще через пять лет экспорт составит 86 млн тонн, а в 2050-м Россия прекратит нефтяные поставки за рубеж. Объем нефтепродуктов упадет почти в десять раз — со 131 млн тонн в 2023 году до 14 млн тонн в 2050-м.

Несмотря на то что газовая отрасль пострадала от санкций несравнимо больше, энергетические власти страны полагают, что она уже достигла дна и падать ей больше некуда. Согласно стрессовому сценарию, трубопроводный газ будет поставляться и через 25 лет на уровне 2023 года — 103 млрд кубометров против 101 млрд. СПГ (сжиженный природный газ. — Прим. ред.) показывает такую же динамику — 45 млрд кубометров сохранятся и в 2050-м.

Некоторое лукавство в этой таблице присутствует, поскольку сравнение идет с 2023 годом, когда еще действовал украинский транзит. В 2025-м показатели экспорта снизятся на 15 млрд кубов. По этой логике поставки газа на экспорт вырастут.

Инерционный сценарий дает более оптимистическую картину для нефтегаза, хотя и он восторга не вызывает. Поставки на экспорт российской нефти упадут не до нуля, но сократятся в три раза до 2050 года. Продажи бензина и дизеля хотя и снизятся, но не так значительно, как нефти, — на 16%.

Зато для газа до 2050 года власть планирует ренессанс. Вырастет все: и трубопроводный, и сжиженный газ. В 2050 году газовая отрасль не только вернется к показателям 2021-го, но даже превысит их на треть.

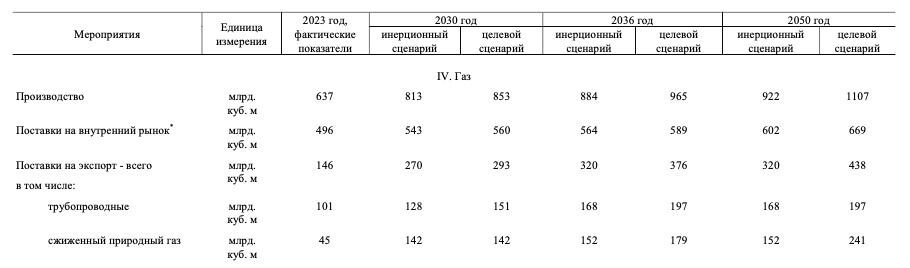

Уйдут ли 98 млрд кубометров трубопроводного газа на Восток в 2030 году?

Больше всего вопросов у экспертов вызывает раздел о газе. Эта отрасль пострадала от санкций сильнее всех. Потеряв европейский рынок, «Газпром» не продал в 2023 году 125 млрд кубометров. С закрытием украинского транзита монополист потерял выручку от еще 15 млрд кубометров. «Сила Сибири» хотя и достигла запланированной мощности, возместить западное направление не смогла.

И вот теперь в новой стратегии появляется новый показатель — 98 млрд кубометров. Столько газа должно уйти на Восток уже в 2030 году. Откуда они возьмутся?

Трубопровод «Сила Сибири — 2» в документе нигде не упоминается, но 50 млрд кубометров не оставляют никаких сомнений — власти и «Газпром» включили объемы от газопровода, которого нет. Нет даже контракта на него.

«Сила Сибири» строилась пять лет и еще столько же выходила на проектную мощность, напоминает Игорь Юшков:

«На „Силу Сибири“ контракт был подписан в мае 2014 года. Первые поставки начались в декабре 2019-го. В первый год в 2020-м было поставлено около 5 млрд кубов. Если мы в мае подпишем контракт на „Силу Сибири — 2“, мы будем строить его примерно столько же — пять лет. Это уже 2030 год. Но „Сила Сибири“ выходила на проектную мощность постепенно», — говорит эксперт.

Дело не в техническом вопросе. Китаю не нужно сразу много газа. Он должен ежегодно увеличивать объемы потребления и также постепенно наращивать отбор газа. Ему не надо 50 млрд кубов сразу!

Судя по плановой цифре в 128 млрд кубометров, в правительстве исходят из того, что к 2030 году на европейском направлении восстановится только украинский транзит. Ни о каких поставках по «Северным потокам» речи не идет.

Сколько заводов по производству СПГ будут у России к 2030 году?

С планами по экспорту сжиженного газа ситуация не менее запутанная. В 2023 году в РФ выпустили 32,3 млн тонн СПГ. В 2030-м объемы должны почти утроиться — до 90-105 млн тонн. Это очень амбициозные цели, учитывая тот факт, что на сегодняшний день в стране работают только два «газпромовских» завода — на Сахалине и Ямале. Вместе они выпускают 27 млн тонн в год.

«Арктик СПГ — 2» компании «Новатэк» под американскими санкциями, поэтому его продукцию продать невозможно.

Все остальные заводы, перечисленные в стратегии, еще надо построить, а с этим есть большие проблемы. Например, Обский СПГ владелец лицензии «Новатэк» уже собирается перепрофилировать на производство аммиака, потому что построить производство по сжижению газа в условиях санкций практически невозможно. Продать произведенный СПГ в Европе нельзя по тем же причинам — из-за санкций продукцию «Новатэка» не берут ни в Голландии, ни в Германии, ни в Испании. А везти в Азию невозможно — новых газовозов арктического класса для Севморпути в восточном направлении в России пока нет.

«Мурманский СПГ» и «Арктик СПГ — 1» — взаимоисключающие проекты. Мы не можем получить газовозы арктического класса, значит, надо строить завод не на Ямале, а там, где море не замерзает. Поэтому «Арктик СПГ — 1» перенесли в Мурманск и сказали: хорошо, мы будем добывать на Ямале, потом по трубе доставим в Мурманскую область. Там построим завод и хоть как-то решим одну из проблем. Поэтому «Мурманск СПГ» и «Арктик СПГ — 1» — это взаимоисключающие проекты. А в стратегии они написаны через запятую и посчитаны в сумме», — удивляется Игорь Юшков.

Даже если хватит ресурсов на все перечисленные проекты, есть сложности со строительством. Изначально «Новатэк» собирался строить морские платформы, а на них размещать оборудование для сжижения газа. Это и будут очереди заводов СПГ. В Мурманске в Центре строительства крупнотоннажных морских сооружений одновременно можно заложить две платформы, которые будут возводиться два года каждая.

«Два слота загрузили. В 2027 году получили платформы. С 2027 по 2029 год строим еще две. К 2030-му мы сможем построить четыре платформы. Одна — это третья очередь „Арктик СПГ — 2“ и еще три — это „Арктик СПГ — 1“. Или три очереди Мурманского СПГ. Но не все три завода. Это сделать невозможно. Тут заранее прописаны цифры, которые не будут реализованы. Зачем это нужно было писать в Энергостратегии, непонятно. Мы сейчас под санкциями, эти проекты, по сути, заморожены. А мы взяли и их все записали. Записали бы к 2050 году! Кто вспомнит. Будут санкции, не будет санкций — уже сейчас чисто технически мы не успеваем», — констатирует Игорь Юшков.

Даем миру угля!

Как и газ, уголь в стратегии представлен как одно из перспективных направлений. Экспорт его до 2050 года должен вырасти почти на треть — до 294,8 млн тонн. В 2023-м было вывезено 212,5 млн тонн. Учитывая возвращение угольных цен к многолетнему низкому уровню и отказ Европы от российских поставок, этот взгляд более чем оптимистичный.

Транспортное плечо на Запад короче, чем в Азию, но и тогда не все предприятия угольной промышленности выживали. Теперь ситуация обострилась, и в Кемеровской области и в Коми закрываются шахты, а рабочим не платят зарплаты.

«Нужно строить новые разрезы, а это стоит денег. Значит, авторы стратегии предполагают, что деньги у угольщиков будут. Но как мы увеличим долю на мировом рынке, если у нас в ряде регионов идет спад добычи и при нынешних ценах перспективы не очень хорошие?» — спрашивает эксперт.

«Волан-де-Морт» российской Энергетической стратегии

Китай, не названный в Энергетической стратегии, даже и без этого остается главным потребителем российских углеводородов. Сам документ имеет значение для отечественных предприятий ТЭКа, но для Китая, который стал главным рынком сбыта, наша стратегия не указ.

В Поднебесной свои приоритеты и свои экономические цели. Например, КНР — мировой лидер по развитию зеленой электроэнергетики, и ее ВИЭ (возобновляемая энергия. — Прим. ред.) суммарно самая большая в мире. Угля страна потребляет столько же, сколько остальные государства планеты, вместе взятые. Потребление газа тоже растет, напоминает Игорь Юшков:

«У Китая в год увеличивается потребление на 30 млрд кубов. Каждый год он прибавляет по „Силе Сибири“. И если он хотя бы немного сократит угольную генерацию в пользу любой другой, это будет огромная прибавка к газу. Китай дополнительный газ переварит. Другой вопрос — чей конкретно газ он переварит?»

У КНР нет проблем с получением газа. Любая страна-производитель будет рада поставлять сюда свое голубое топливо. Конфронтация с США подталкивает Поднебесную к России. Однако 50 млрд кубометров — это очень большой объем. Кроме того, КНР уже вложилась в среднеазиатские проекты. Переговоры по цене газа проще вряд ли станут.

Стратегия дает положительный взгляд на место РФ на мировом энергетическом рынке. Как пишет Сергей Ветчинин, автор телеграм-канала «Нефтегазовый мир»:

«Видно, писали оптимисты — приверженцы подходов: „За все хорошее и против всего плохого“ и „Лучше быть богатым и здоровым, чем бедным и больным“.

Эксперт Юшков говорит:

«Я не могу отвечать за авторов стратегии, почему они считают, что все будет хорошо. Стрессовый сценарий есть, но с чем он связан и какие у него ограничения, здесь не сказано. Почему он возник? Какие у него есть ограничения? Какие возможности у него по его купированию? И прочее».

Зато жители России могут быть спокойны: разведанных запасов нефти хватит на 65 лет, газа — на 100, а углем можно будет топить последующие 500 лет.

Авторы: Елена Петрова, Татьяна Свиридова

Источник: Новые Известия, 16.04.2025

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Влияние последних западных санкций на российский нефтяной экспорт

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.Итоги 2025 года для нефтяного сектора: экспорт и последствия госрегулирования

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.Первый год без украинского транзита для «Газпрома»

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?ОПЕК+: что ждет сделку?

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.Финансовое положение российских нефтяных компаний

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики