«Нефть доставлялась по трубопроводу по маршруту Азербайджан — Грузия — Турция, откуда на нефтяном танкере отправлялась в Румынию. По данным G4Media, концентрация хлора в загрязненном масле была достаточно высокой, чтобы серьезно повредить нефтеперерабатывающий завод из-за коррозии, что вызвало бы топливный кризис в Румынии», — продолжает издание.

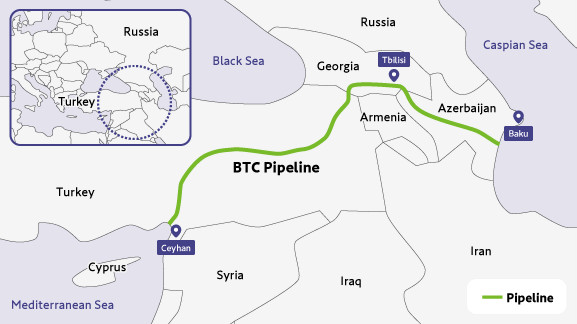

Источники G4Media считают, что загрязнение нефтью могли совершить с помощью относительно простой диверсионной операции на маршруте нефтепровода Баку-Тбилиси-Джейхан (БТД) протяженностью более 1700 км.

«Для этого потребовалось бы несколько баков хлора, закачанных в нефтепровод», — сказали собеседники издания.

Ранее о получении загрязненной нефти сообщили в Италии, Австрии и Чехии. А в Румынии даже ввели режим чрезвычайной ситуации, так как пришлось использовать стратегические резервы страны, чтобы заменить загрязненную партию в 90 тыс. тонн.

В британской BP, которая является оператором добычи в Азербайджане и нефтепровода Баку-Тбилиси-Джейхан, подтверждали, что органические хлориды попали в нефть, но их обнаружили и разместили в Джейхане в отдельные емкости. С 17 по 23 июля терминал в турецком порту был закрыт, сообщало Reuters. Тем не менее часть грязной нефти дошла до потребителей и может повредить оборудование НПЗ.

При этом возможно ли было такое вмешательство третьей стороны? Есть веские причины, почему это может последняя версия, которую стоит рассматривать, если это не сделали только те, кто контролирует работы или участвует в них. Так, 1700—километровый нефтепровод Баку-Тбилиси-Джейхан проходит под землей, перекачка нефти идёт под давлением в 70 бар, а ключевые участки охраняются. Сигнализация (SCADA) фиксирует при этом перепады давления и химический состав. Таким образом вмешательство в магистраль без тяжёлой техники, отключения и доступа к насосным станциям — почти невозможно.

Сложно это сделать и на более ранних участках. Известно, что добыча нефти ведется на морских платформах в Каспийском море и они являются режимными объектами, доступ к которым имеют только персонал британской BP и азербайджанской SOCAR и госструктур. На платформах нет случайных людей, а химические реагенты находятся под строгим учётом.

Еще один потенциальный объект вмешательства — береговой приёмный терминал Сангачал. Там нефть собирается, проходит первичную сепарацию и удаление воды и солей — здесь хлорорганика должна удаляться. Проблема состоит в том, что Сангачал — один из крупнейших и наиболее охраняемых нефтяных терминалов в мире: видеонаблюдение, охрана и допуск по биометрии.

«Вокруг найденных органических хлоридов в нефти Азербайджана пока что много неясного. Дело в том, что добыча Azeri Light производится на блоке Азери -Чираг-Гюнешли (АЧГ) — это группа шельфовых нефтегазовых месторождений Азербайджана и Туркмении. Оператором является сама BP, которая и сообщила об обнаружении хлоридов. Получается, что из-за этого сообщения BP снижает цену на нефть, которой сама же и торгует. Таким образом, главным „пострадавшим“ в этой ситуации, по всей видимости, является BP», — говорит аналитик ФГ «Финам» Николай Дудченко.

Ведущий аналитик ФНЭБ и эксперт Финансового университета при правительстве России Игорь Юшков отмечает, что некие силы на Западе попытаются приплести к загрязнению нефти Россию.

«Но Россия технически не имела возможности ничего там, условно говоря, подмешать. Поэтому я думаю, что это техническая ошибка, что кто-то не досмотрел качество нефти, которую принимали в нефтепровод Баку-Тбилиси-Джихан», — говорит эксперт.

По его словам, вряд ли серьезные имиджевые потери грозят Азербайджану или Турции. Он вспоминает, что похожая ситуация уже была на нефтепроводе «Дружба».

Ведущий аналитик ФНЭБ согласен с тем, что самые большие потери понесет британская BP, в том числе финансовые.

«В 2019 году у нас была схожая проблема и тогда оценили объем загрязнённой продукции в 5 млн тонн, что стоило нам от 400 до 600 млн долларов США. Если исходить из этой оценки, то штрафы для поставщика вряд ли превысят 250−300 тысяч долларов США, если брать румынскую партию», -говорит промышленный эксперт Максим Худалов.

Некондиционное сырье при этом не грозит энергобезопасности Европы, так как его даже не утилизируют, а смешивают с другим в такой пропорции, чтобы содержание хлоридов снизилось до допустимых размеров. Правда, для этого предстоит еще продать всю грязную нефть. Как писало EADaily, в Атлантическом океане уже третью неделю маневрирует танкер Delta Blue, на борту которого может находиться до 158 тыс. тонн азербайджанской нефти стоимость $ 70 млн. Судно шло в Северо-Западную Европу, однако прекратило путь 25 июля и, очевидно, продавец не может найти клиентов, как выясняется теперь, на загрязненную хлоридами нефть.

Что известно точно, так это то, что загрязнение нефти стало ударом по репутации британской BP, уже известной крупнейшим разливом нефти в 2010 году — в Мексиканском заливе. Недаром уже 5 августа в компании заявили о крупнейшем для нее открытии месторождения нефти — в Бразилии. В BP не стали приводить оценочные объемы, однако в СМИ сразу вспомнили, что до этого самое большое открытие BP совершила в 1999 году в Азербайджане.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов. 2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем. 2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии? Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая. Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.