|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > Актуальные сюжеты > 1000 км над водой

1000 км над водой

Сегодня, 17 апреля, глава «Газпрома» Алексей Миллер будет обсуждать в Токио будущее нового СПГ-проекта концерна во Владивостоке. После того, как месяц назад в ходе визита в Москву нового лидера КНР Си Цзиньпина китайская CNPC подписала с российским концерном меморандум о поставках до 60 млрд кубометров газа из Восточной Сибири, Япония оказалась в роли догоняющей. Тем более что прямо перед визитом «Газпром» объявил, что принял инвестиционное решение по реализации проекта «Владивосток СПГ» мощностью не менее 10 млн т. И специально подчеркнул, что планирует строить завод самостоятельно, хотя технико-экономическое обоснование готовил совместно с японским консорциумом, сформированном из Japex, Itochu и Marubeni. В Токио намек поняли и активизировали переговоры, продолжением которых и стал нынешний визит. От Владивостока до Токио всего 1000 км по прямой. Новый проект может стать самым близким к столице Японии источником поставок газа, обогнав даже сахалинского соседа.

Но попробуем разобраться, какова сейчас ситуация на рынке СПГ в АТР и, в частности, в Японии, и будет ли на нем место для проекта в Приморском крае.

Как известно, идея завода в районе Владивостока в «Газпроме» родилась в процессе строительства газопровода Сахалин-Хабаровск-Владивосток сметной стоимостью более $16 млрд. Правительство страны, которое возглавлял Владимир Путин, поручило концерну газифицировать Владивосток к саммиту АТЭС, хотя для стандартного магистрального газопровода не было ни готового источника поставок, ни рынка сбыта. И если с ресурсной базой со временем можно разобраться за счет ввода Киринского месторождения и ресурсов с перспективного блока «Сахалин-3», то внутренний спрос в регионе в обозримой перспективе не позволит загрузить новую ГТС. Газопроводы в Японию и Южную Корею проблематичны или попросту нецелесообразны. Остается труба в Китай и «Владивосток СПГ» - две безальтернативные опции. Причем ни одной из них нельзя пренебречь. И тот факт, что газ нужно транспортировать с шельфа Сахалина до предполагаемого завода по сжижению на расстояние около 2000 км, что стоит в настоящее время около $70 за тыс кубометров, уже не выглядит непреодолимым препятствием.

По нашим оценкам, себестоимость 1 тонны СПГ на выходе с завода составит в $210-220 (при нулевом НДПИ). Стоимость морской транспортировки, учитывая небольшое расстояние от Владивостока до Японии и Южной Корее (основных целевых рынков), $30-40 за т.

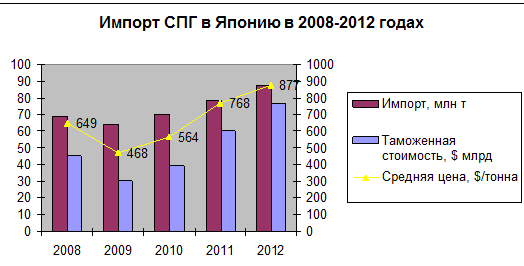

Источник: Japan Ministry of Finance, расчеты ФНЭБ

Как видно из динамики, средней цены на СПГ в Японии сжиженный газ с проекта во Владивостоке проходит с большим запасом даже при кризисной цене 2009 года, не говоря уже о запредельных прошлогодних показателях.

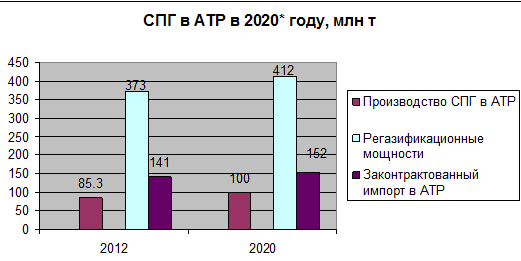

Проблем с регазификационными мощностями тоже нет. В 2012 году в АТР мощности в среднем использовались на 47% (174 млн т из 374 млн), а в Японии на 40% (87 млн т из 200 млн). Более того, уже сейчас в Азии строятся новые терминалы на 34 млн т, в том числе 5 в Японии, которые смогут принимать до 8 млн т в год.

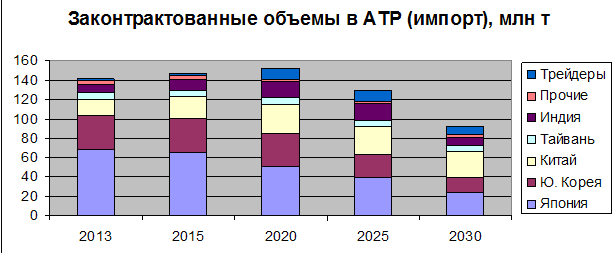

Вопрос в том, будет ли достаточный спрос. Сейчас в АТР потребляется около 170 млн т в год. Из них из них примерно 140 млн т законтрактовано странами импортерами в рамках действующих контрактов. Согласно заключенным договорам, в 2020 году в регион должно быть поставлено чуть более 150 млн т. При этом доля Японии в долгосрочных обязательствах на 2020 год ниже, чем на 2013-й – 51 млн т против 68 млн. Если не произойдет чудес в виде широкомасштабной добычи метаногидратов и полновесного возобновления ядерной программы, то спрос в Стране восходящего солнца как минимум не упадет. А, скорее всего, даже вырастет - на 15-20% до 100-105 млн т. Японцы покупают на споте 10-15% СПГ и только в 2012 году эта цифра из-за резкого роста спроса достигла 22%.

Источник: GIIGNL, расчеты ФНЭБ

А это значит, что только Японии потребуются через 8 лет дополнительно законтрактовать 30-40 млн т . Отметим, что новые австралийские проекты на 60 млн т в год, которые находятся в стадии строительства, уже в значительной степени распределены.

*без учета проектов по которым не принято инвестиционное решение

Источник: World LNG Book, оценка ФНЭБ

Поэтому конкурировать за японский и тихоокеанский рынок «Владивосток СПГ» будет с новыми заявленными проектами на западном побережье Канады (34 млн т), проектом в Мозамбике (до 20 млн т) и, возможно, с американскими заводами, если таковые все же получат лицензии на экспорт. Единственный строящийся завод в США на японский рынок не ориентируется.

По удаленности приморский проект более привлекателен, чем канадские терминалы, и на порядок удобнее других конкурентов. По себестоимости газа все проекты будут дорогими. В Канаде планируется использование нетрадиционного газа и неудивительно, что в переговорах с азиатскими покупателями потенциальные производители канадского СПГ настаивают на сохранении привязки к стоимости нефти в Японии. Мозамбик – это глубоководный шельф, промышленно неосвоенная территория и совершенно новый регион, что всегда приводит к удорожанию и задержкам. Российский проект тоже не из дешевых, так как предстоит осваивать шельфовые ресурсы. Но опыт «Сахалина-2» показывает, что, даже продавая газ с дисконтом к японской цене, при нынешней конъюнктуре удалось почти полностью отбить затраты уже через 4 года после запуска завода СПГ.

Автор: Алексей Гривач, замдиректора ФНЭБ

Источник: Pro-gas.ru, 17.04.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Влияние последних западных санкций на российский нефтяной экспорт

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.Итоги 2025 года для нефтяного сектора: экспорт и последствия госрегулирования

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.Первый год без украинского транзита для «Газпрома»

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?ОПЕК+: что ждет сделку?

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.Финансовое положение российских нефтяных компаний

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики