|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Россия vs Норвегия: газоэкспортное соревнование

Россия vs Норвегия: газоэкспортное соревнование

Зампред правления «Газпрома» Александр Медведев, курирующий внешнеэкономическую деятельность, рассказал на брифинге о ситуации на внешних рынках. Концерн после не очень удачного с точки зрения объемов экспорта 2012 года, когда поставки оказались ниже 139 млрд кубометров (-7,5% к уровню 2011 года), демонстрирует позитивную динамику продаж. За первые четыре месяца реализовал на 2,8 млрд кубометров (54,2 млрд) больше газа, чем за аналогичный период прошлого года. И в мае по предварительным данным поставил в Европу и Турцию 11,9 млрд кубометров, что на 10% превышает майский уровень

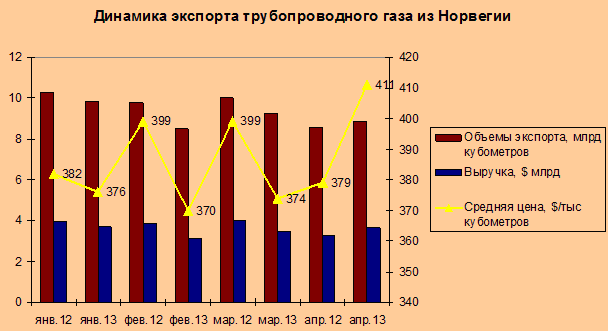

Для сравнения: второй после России экспортер газа в Европу — Норвегия — в январе—апреле текущего года снизила поставки на европейские рынки на 2,2 млрд кубометров, или на 5,7% (до 36,6 млрд кубометров). При этом цены на российский были выше, чем на норвежский — $399 за тыс кубометров против $390.

Норвежское падение объясняется техническими проблемами на одном из крупнейших и старейших месторождений — Тролле, где

В апреле ситуация с поставками газа из Норвегии нормализовалась, но скачок спотовых цен нашел свое отражение в цене норвежского газа по долгосрочным контрактам. Апрельские поставки шли в среднем по $411 за тыс кубометров, а в первом квартале они колебались между $370 и $376. Рост, таким образом, составил в районе $40. В то время как цена российского газа не менялась существенным образом. Это связано с тем, что Statoil, как известно, примерно 50% газа продает с привязкой к спотовым индексам. А в портфеле «Газпрома»

Более того, по словам Медведева, фактическая цена российского газа для европейских клиентов будет еще ниже. Поскольку сейчас завершается ряд плановых переговоров с покупателями по корректировке цены, по итогам которых она снизится в среднем до $370–380 за тыс кубометров (то есть, примерно на 6%). Снижение произойдет ретроактивно, а именно с октября 2012 года, что сделает российский газ еще более конкурентоспособным по сравнению с норвежским.

Вероятно, именно поэтому «Газпром» прогнозирует рост экспортных поставок до 151,8 млрд кубометров, рекордного уровня после кризиса 2009 года. Тем более, что в европейских странах не только март, но и вся весна и даже начало лето характеризуется аномально низкими температурами, что привело к истощению запасов в ПХГ на территории ЕС.

К сожалению, официальной статистики потребления газа в Европе по первым месяцам года еще нет, поэтому оценить, какова динамика доли поставщиков на рынке пока не представляется возможным. В прошлом году доля «Газпрома» на рынке ЕС составила 25%, Норвегии 24% (с учетом СПГ), Алжира 9% (трубы плюс сжиженный газ), других поставщиков сжиженного газа — 9,6% (12,6%, если считать алжирский и норвежский СПГ).

Источник: Norway Statbank

| Россия | ||

| январь—апрель 2012 | январь—апрель 2013 | |

| Объемы экспорта, млрд кубометров | 51,4 | 54,2 |

| Выручка, $ млрд | 21,5 | 21,6 |

| Средняя цена, $/тыс кубометров | 418 | 399 |

| Норвегия | ||

| Объемы экспорта, млрд кубометров | 38,8 | 36,6 |

| Выручка, $ млрд | 15,15 | 14 |

| Средняя цена, $/тыс кубометров | 390 | 383 |

Источник: «Газпром», Norway Statbank, расчеты ФНЭБ

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ

Опубликовано:

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Российская нефтяная индустрия на КИТе. Рынки основных покупателей российской нефти: Китая, Индии и Турции

Российская нефть изгнана с рынка Европы, однако она нашла новые ниши. И теперь российский нефтяной экспорт стоит на КИТе - Китай, Индия и Турция. Именно эти три страны выбирают практически всю российскую сырую нефть.

Из нового доклада ФНЭБ Вы узнаете об объеме и стоимости поставок российской нефти и нефтепродуктов на рынки КИТа. Поймете особенности функционирования национальных рынков, а также как и с кем конкурируют российские поставщики.

Российская нефть изгнана с рынка Европы, однако она нашла новые ниши. И теперь российский нефтяной экспорт стоит на КИТе - Китай, Индия и Турция. Именно эти три страны выбирают практически всю российскую сырую нефть.

Из нового доклада ФНЭБ Вы узнаете об объеме и стоимости поставок российской нефти и нефтепродуктов на рынки КИТа. Поймете особенности функционирования национальных рынков, а также как и с кем конкурируют российские поставщики.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики