|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Шах Европе

Шах Европе

Алексей Гривач изучает, какие же контракты на самом деле заключили европейцы на импорт газа из Азербайджана

То, что было понятно, уже после выбора консорциумом по освоению Шах-Дениза маршрута транспортировки газа в Европу, теперь подкреплено коммерческими обязательствами. Диверсификация будет весьма условная. Из 10 млрд кубометров в год, которые в следующем десятилетии начнут поступать в ЕС, 80% пойдет на итальянский рынок и еще по 10% законтрактовали греческая DEPA и болгарская Bulgargaz. В Италии азербайджанский газ и вовсе призван заместить выпадающие объемы газа из Алжира, в Греции, вероятно, заменит поставки из Турции. И только в Болгарии газ с Шах-Дениза приведет к реальному снижению поставок из России. Хотя нельзя исключать и того, что к тому времени прекратится или существенно упадет добыча на единственном болгарском месторождении. Тогда доля российского газа в болгарском балансе снизится с 85 до 60-70%. Албания, несмотря на статус транзитера, пока вообще осталась вне газового потока. Судя по всему, азербайджанская госкомпания ГНКАР планирует взять на себя роль создателя рынка газа в этой стране с нуля.

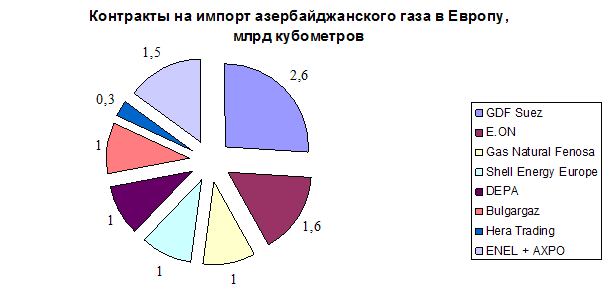

Главный эффект от «Шах-Дениз-2» в Европе, по нашим оценкам, – усиление конкуренции на итальянском рынке. Крупнейшим покупателем азербайджанского газа в Европе стал французский энергоконцерн GDF Suez, законтрактовавший более четверти всего газа - около 60 млрд кубометров в течение 25 лет или 2,6 млрд кубометров в год на плато. В 2012 году французы реализовали на итальянском рынке 10 млрд кубометров. И с появлением возможности импорта азербайджанского газа усилят позиции. Вторым покупателем стал немецкий E.ON, законтрактовавший 40 млрд кубометров газа (1,6 млрд кубометров в год). Закупки E.ON в 1,3 раза больше, чем его продажи на итальянском рынке в прошлом году. Фактически две эти компании обеспечат 50% импорта газа с «Шах-Дениз-2» в Италию. Также существенно расширят свой портфель в Италии испанская Gas Natural Fenosa, которая планирует закупать 1 млрд кубометров азербайджанского газа в год. Прошлогодний сбыт на этом рынке – около 350 млн кубометров. Еще 1 млрд кубометров забронировала трейдинговая «дочка» Royal Dutch Shell – Shell Energy Europe. Итальянский трейдер Hera будет закупать 300 млн кубометров в год. Электроэнергетический гигант ENEL и швейцарская AXPO, которая стояла у истоков проекта TAP, объемы закупок не раскрыли. Но на двоих приходится 1,5 млрд кубометров газа.

<!--[endif]-->

<!--[endif]-->

Источник: данные компаний

При этом два крупнейших игрока на итальянском рынке – Eni (34,8 млрд кубометров в 2012 году) и Edison (15,8 млрд кубометров), которые на двоих реализовали две трети всего газа в Италии, не участвовали в маркетинге газа из Азербайджана. Хотя Edison пытался заполучить в свой портфель газ с «Шах-Дениза» и даже пытался реализовать собственный проект газопровода из Турции на Юг Италии (ITGI), который однако проиграл TAP. Тем не менее, отказ Баку и консорциума от ITGI в пользу TAP не является главной причиной отсутствия Edison в составе покупателей. В первую очередь это связано с неформальными требованиями со стороны Еврокомиссии к Шах-Денизу в части развития конкуренции на рынках сбыта.

*без учета собственного потребления

*без учета собственного потребления

Источник: данные компаний, оценка ФНЭБ

Что касается конкуренции поставок с «Шах-Дениза» в Италии именно с российским газом, то в настоящее время это представляется маловероятным. В 2019 году истекают долгосрочные контракты на поставку алжирского газа на итальянский рынок. Газ из Алжира и Ливии, поступающий на Сицилию, не только обеспечивает потребности южных регионов страны, но и транспортируется в промышленно развитые северные провинции.

По состоянию на конец 2012 года между Sonatrch и итальянскими компаниями были заключены контракты на импорт до 32 млрд кубометров ежегодно, в том числе на 19,5 млрд кубометров с Eni и на 7 млрд кубометров с Enel. Однако последние 2 года реальный объем поставок из Алжира по трубе – около 21 млрд кубометров в год. А в текущем году будет еще ниже – не более 15-17 млрд кубометров. В мае Eni и Sonatrach договорились снизить контрактные объемы (по большому счету привести их к реальному уровню). А к началу поставок азербайджанского газа поставки из Алжира могут снизится еще существеннее и неизвестно как будет развиваться ситуация в Ливии, где ситуация с инвестициями в поддержание добычи и экспорта газа, не самая благоприятная.

Газотранспортная система Италии

Источник: SNAM

В этих условиях совершенно неудивительно, что предполагаемая цена на азербайджанский газ, согласно подписанным контрактам, находится на уровне стоимости поставок их России. Общий объем поставок с «Шах-Дениз-2» в течение 25 лет с начала поставок мы оцениваем в 230 млрд кубометров с учетом 3-5 лет, которые потребуются для выхода на проектную мощность. ВР, которая возглавляет консорциум по разработке Шах-Дениза, официально оценила стоимость контракта в текущих ценах в $100 млрд. Несложно посчитать, что средняя стоимость 1 тыс кубометров для покупателя оценивается в $435, на $50-60 (или 13-15%) дороже, чем средняя цена газпромовского экспорта в Европу.

Вот что получается в итоге: ни диверсификации, ни экономии. Но главное, судя по цене, формула привязана к нефти и нефтепродуктам (хотя публично об этом участники подписания хором промолчали), с чем Еврокомиссия и европейские импортеры до сих пор ожесточенно боролись. Но диверсификация даже условная – это дорогое удовольствие. И ради нее пришлось поступиться принципами. Вопрос в том, как теперь требовать будут обосновывать требования уступок от других поставщиков.

Источник: Pro-gas.ru, 25.09.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики