|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Из друзей в музей

Из друзей в музей

Россия предоставила Украине 30-процентную скидку на газ, не получив, по крайней мере, официально, никаких встречных уступок по принципиальному вопросу – украинской ГТС. Конечно, с одной стороны, пообещай Виктор Янукович консорциум, совместное предприятие или продажу «трубы», его бы тут же обвинили в сдаче национальных интересов. Газовая труба на Украине – это фетиш. Даже имея большинство в Раде власти так и не решились или не захотели решиться изменить законодательство, запрещающее любые действия с газопроводной системой. Понятно, что в реалиях декабря 2013-го, это было бы совсем уж невозможно. А, значит, и подписывать что-то про «трубу» на телкамеры Янукович не мог.

Но ирония судьбы в том, что для Кремля и «Газпрома» вопрос украинской ГТС уже не является таким принципиальным, как в 2002 году, когда Владимир Путин, Леонид Кучма и Герхард Шредер договорились на высшем уровне создать трехсторонний консорциум. Договоренности, которые Кучма в итоге саботировал. А затем подоспела «оранжевая революция», и стало не до консорциума. 10-летняя пауза не пошла на пользу украинскому статусу транзитной супердержавы. Объемы прокачки существенно снизились, в 2012 году они были на 31% ниже, чем в 2008-м.

«Объемы прокачки упали примерно до 70 млрд кубометров (вероятно, имея ввиду итоги работы ГТС за 10 месяцев 2013 года - АГ), это нам невыгодно и это несет угрозу поддержания этой системы в надежном состоянии. Мы заинтересованы в том, чтобы эта система работала эффективно и экономически выгодно, и мы были надежными партнерами, как для Европы, так и для России», – сказал Виктор Янукович после возвращения из Москвы.

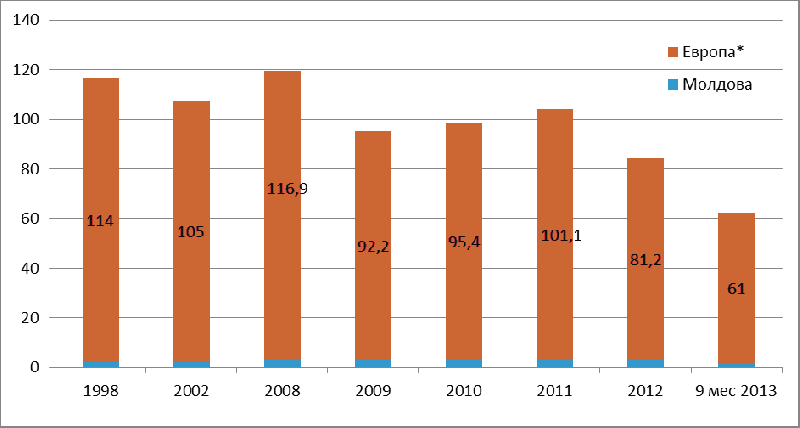

Транзит газа из России через Украину в Европу и Молдову, млрд кубометров

|

*включая Турцию

Источник: Министерство энергетики и угольной промышленности Украины

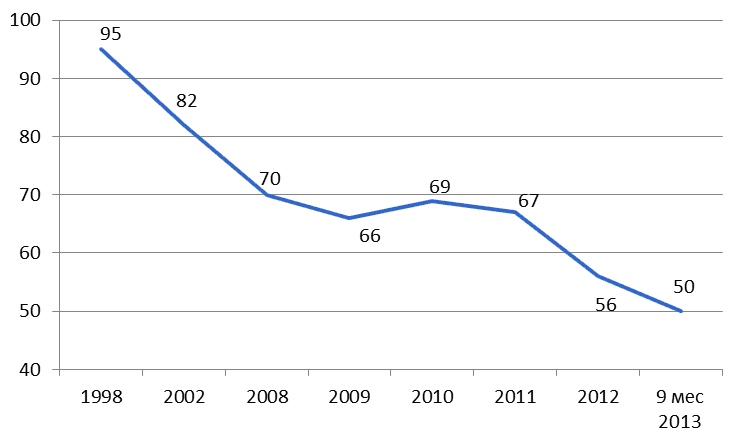

Зависимость России от транзита газа через Украину снижается, а вместе с ней и заинтересованность российской стороны участвовать в консорциуме по управлению или даже в покупке этой трубы. В 1998 году Киев контролировал 95% транзита российского газа в Западную Европу и Турцию, а в 2002 году – более 80%. В прошлом году за счет начала работы «Северного потока» даже в условиях ограничений со стороны Еврокомиссии, транзит через Украину упал до 56% от общего объема прокачки газа из России в Европу и Турцию. По итогам 9 месяцев 2013 года, доля Украины снизилась до 50%.

Доля транзита через Украину в общем объеме экспорта «Газпрома» в дальнее зарубежье, %

|

Источник: расчеты ФНЭБ

При нынешней ставке транзита (около $3 за тыс кубометров на 100 км) от снижения транспортировки на 30 млрд кубометров, «Нафтогаз Украины» недополучит $1,1 млрд выручки. И это при том, что «Северный поток» еще не вышел на проектный уровень загрузки в силу задержки с вводом газопровода NEL (запущен в октябре 2013 года) и проблем регулирования газопровода OPAL.

По нашим оценкам, уже в следующем году объемы транзита через Украину в Европу и Турцию могут сократиться до 60-65 млрд кубометров (то есть система будет использоваться всего лишь на 50% мощности), а доля украинского транзита в общем котле газпромовского экспорта – тогда упадет до 40-43%.

И ведь никто не отменял задачи, которую перед «Газпромом» поставил лично президент Владимир Путин: построить и ввести в строй «Южный поток» уже в 2015 году. А, значит, у Украины не так много шансов остаться «партнерами, как для Европы, так и для России» в сфере транзита газа. И, честно говоря, не очень понятно, что Киев может предложить, дабы предотвратить превращение крупнейшей в мире системы по транзиту «чужого» газа в музейный экспонат.

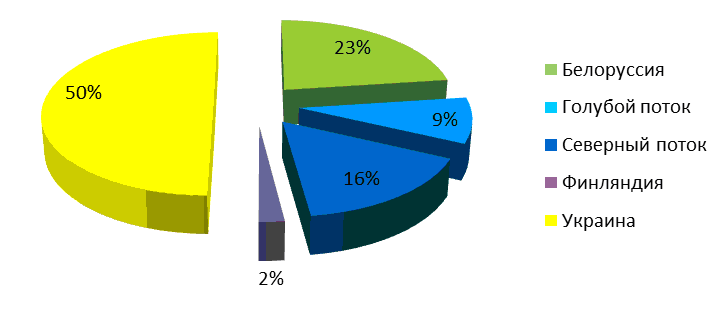

Структура экспортного потока «Газпрома» за 9 месяцев 2013 года

|

Источник : расчеты ФНЭБ (на базе данных Министерства энергетики и угольной промышленности Украины, Gaz Sysytem, FGSZ, Transgaz, Eustream, «Газпрома», OPAL NEL Gastransport, ENI

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ по газовым проектам

Источник: Pro-gas.ru, 23.12.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики