|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Украина: с газом или без?

Украина: с газом или без?

Даже смена власти на Украине, приправленная неплатежами за газ, и последовавшее за этим решение Москвы отменить со второго квартала скидку в размере $130, предоставленную с 1 января 2014 года, похоже, не приведут к напряженности в газовой сфере. Рассчитывающие на финансовую помощь от ЕС и МВФ новые украинские руководители вряд ли решатся на организацию реальных проблем с транзитом газа из России в Европу. Да и зиму эту, которая оказалась довольно мягкой, кое-как пережили. Даже холодная весна (хотя уж, куда холоднее, чем в прошлом году, когда тепла в Европе не было до июня) не изменит кардинально диспозицию.

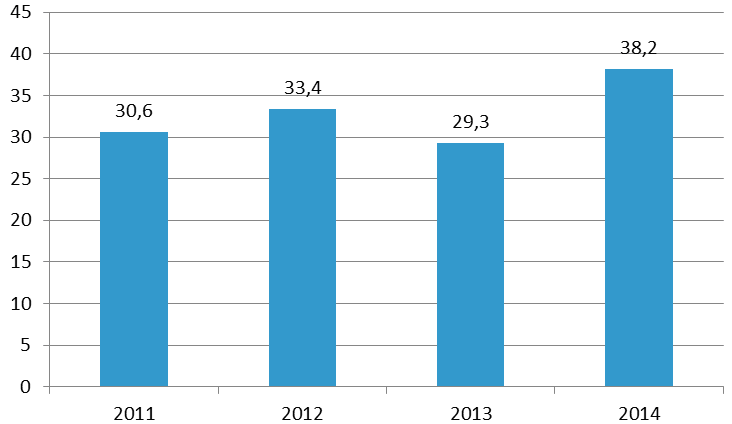

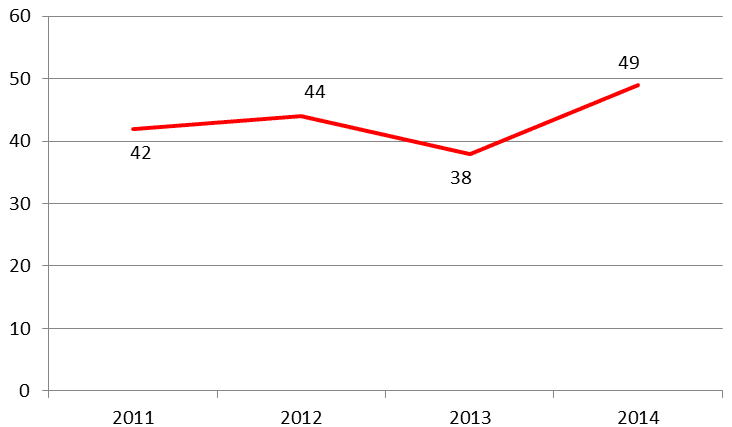

У России есть запас мощностей и по добыче газа и по транспортировке через обходные маршруты. А в Европе на волне опасений за стабильность транзита через Украину, которые возникли задолго до событий в Киеве, всю зиму качали российский газ по максимуму, осторожно расходуя запасы в хранилищах. Да так, что на 1 марта в ПХГ на территории ЕС находилось более 38 млрд кубометров газа или 49% от емкости активного газа, рекордные показатели за последние годы. Для сравнения в прошлом году, когда европейцы, напротив, сделали упор на отбор газа из хранилищ, минимизируя импорт, запасы газа в подземках на начало весны составляли чуть более 29 млрд кубометров (38%).

Запасы активного газа в ПХГ на территории ЕС на 1 марта, млрд кубометров

|

Источник: GIE

Коэффициент наполнения ПХГ в ЕС на 1 марта, %

|

Источник: GIE

4 марта, докладывая премьер-министру России Дмитрию Медведеву о состоянии дел, глава «Газпрома» Алексей Миллер сообщил, что задолженность «Нафтогаза Украины» составляет 1,53 млрд долларов. Более того, по его словам, от украинского контрагента поступила информация о том, что и за февральские поставки оплата, которая по контракту должна быть осуществлена до 7 марта, не поступит в полном объеме. «В этих условиях, когда Украина не исполняет своих обязательств, не исполняет тех договорённостей, которые были достигнуты при подписании дополнения к контракту по предоставлению скидки, «Газпром» принял решение не продлевать действие скидки с начала следующего месяца», - подытожил председатель правления газовой компании.

Как известно, в середине декабря 2013 года президенты России и Украины Владимир Путин и Виктор Янукович договорились о снижении цены газа, поставляемого «Газпромом» «Нафтогазу» до 268,5 долларов за тыс кубометров. Для получения газа на льготных условиях в течение квартала «Нафтогаз» должен подписать соглашение с «Газпромом» до 10 числа первого квартального месяца. Никаких обязательств по автоматическому продлению действия скидки у российского концерна нет. Но наличие просроченной задолженности и текущие неплатежи являются веской причиной для ее непродления. Не придерешься. И не обвинишь «Газпром» в политической мотивации.

Впрочем, и новые украинские власти, не имеющие легитимного статуса, не имеют по этому поводу никаких претензий и лишь используют этот факт для получения кредитов от Запада. И премьер-министр Арсений Яценюк, и министр энергетики Юрий Продан говорят, что не могут расплатиться за импортный газ, и открыто рассчитывают на помощь ЕС и МВФ. Хотя рассчитывать на скорую финансовую помощь особо не приходится, и уж совсем не приходится надеяться, что новое правительство с сомнительным статусом и перспективами, будет использовать эти деньги для расчетов с «Газпромом». Скорее, они постараются свалить ответственность на прежние власти.

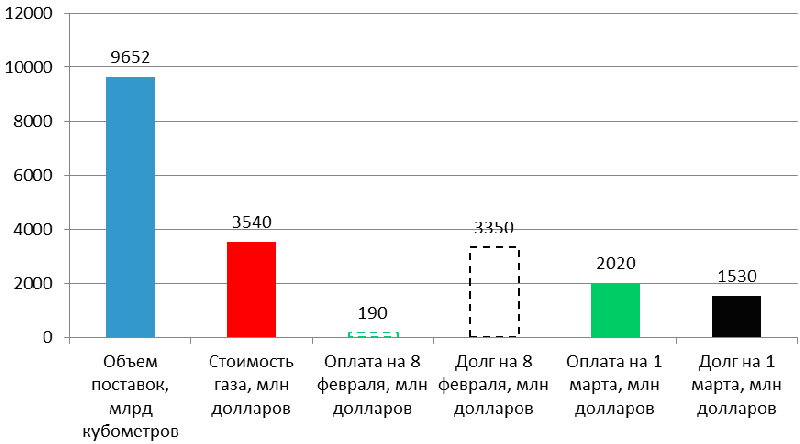

Задолженность действительно копилась на протяжении полугода. «Нафтогаз Украины» практически не платит за импортный газ с августа прошлого года. На конец прошлого года задолженность составляла почти 2,7 млрд долларов, а сумма оплаты менее 200 млн долларов. В начале февраля украинский концерн не заплатил 660 млн долларов уже за январские поставки по льготной цене, увеличив долг до рекордных 3,35 млрд. Справедливости ради нужно отметить, что украинские власти оказались в цейтноте и пытались договориться об отсрочке платежей до стабилизации ситуации. И даже вероятно получили какие-то обещания при условия погашения части задолженности. В середине февраля «Нафтогаз» перевел «Газпрому» 1,8 млрд долларов, чуть более половины накопившейся задолженности. Тем не менее, к началу весны долг украинской госкомпании перед «Газпромом» все еще превышает 1,5 млрд долларов с весьма туманными перспективами погашения.

Объемы, стоимость и оплата поставок газа «Газпрома» «Нафтогазом» с августа 2013 года по январь 2014 года

|

Источник: «Газпром», «Нафтогаз», Министерство энергетики и угольной промышленности Украины

До конца этой недели «Нафтогаз» должен заплатить за февраль. По нашим оценкам, речь идет о 430 млн долларах за 1,6 млрд кубометров газа. То есть, долг вновь составит почти 2 млрд долларов. Фактически, «Газпром» по действующему контракту уже давно может перевести поставки газа на Украину на условия предоплаты. Но делает этого, скорее всего, чтобы не поставить под удар транзит в Европу.

Но рано или поздно время для серьезных решений придет, потому что нужно уже сейчас думать о следующем отопительном сезоне. К концу отопительного сезона в украинских ПХГ, по нашим оценкам, останется около 5 млрд кубометров газа. Точная цифра зависит от погодных условий в марте. Но в любом случае это будет меньше, чем в прошлом году. Сейчас, по нашим оценкам, в ПХГ на Украине находится около 8,5 млрд кубометров – это примерно на 13% меньше, чем на 1 марта 2013 года.

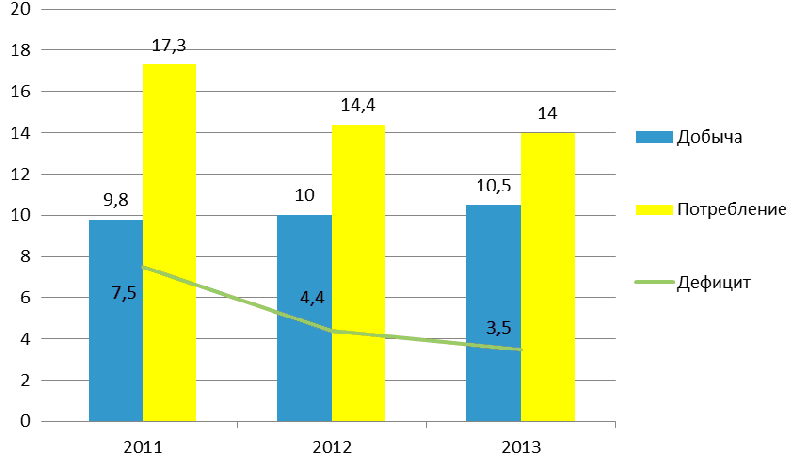

Да, в ближайшие месяцы объемы импорта вообще не будут критически важными для Украины. С апреля по сентябрь страна почти полностью может обеспечивать себя собственным газом. В прошлом году дефицит собственной добычи в э тот период составлял всего 3,5 млрд кубометров, в среднем менее 600 млн кубометров ежемесячно. Даже без скидки это всего 200-250 млн долларов в месяц. К тому же в последние годы наблюдается тренд к снижению дефицита в летние месяцы примерно на 30%.

Дефицит собственной добычи в апреле-сентябре, млрд кубометров

|

Источник: Минэнергоуглепром Украины, расчеты ФНЭБ

Но с наступлением холодов все вернется на круги своя. Потребление на Украине с октября по март в 2,7 раза выше, чем вне отопительного сезона. В предыдущие два отопительных сезона потребление в стране превышало 38 млрд кубометров. И потребности в импортном газе достигали 28 млрд кубометров, почти 90% годового объема закупок.

Дефицит собственной добычи газа в отопительный сезон,млрд кубометров

|

Источник: Минэнергоуглепром Украины, расчеты ФНЭБ

По итогам 5 месяцев текущего отопительного сезона есть небольшое снижение спроса - примерно на 12% (с 32,8 до 29 млрд кубометров), но порядок распределения потребностей Украины в импорте остается неизменным. Это значит, что к следующей зиме в украинских ПХГ нужно накопить как минимум 10-12 млрд кубометров. Закачка обычно начинается в середине апреля и заканчивается в середине октября. Впрочем, в прошлом году «Нафтогаз» начал накапливать газ в ПХГ лишь в середине лета, и то только за счет получения очередной предоплаты за транзит (который предоплачен вплоть до 2015 года), при этом в конечном итоге из 11,5 млрд кубометров, закачанных в ПХГ к середине октября, около 40% закупили структуры бизнесмена Фирташа.

Конечно же, сейчас ни на Украине, ни в Европе никто не думает о следующей зиме. Но, как в известной басне про стрекозу, лето оно такое, имеет свойство внезапно заканчиваться.

Автор: Алексей Гривач, земеститель гендиректора ФНЭБ по газовым проектам

Источник: Pro-gas.ru, 11.03.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики