|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Кто зависит от транзита?

Кто зависит от транзита?

В выходные лидер активно участвовавшего в перевороте на Украине радикального движения «Правый сектор» Дмитрий Ярош (собирающийся, кстати, баллотироваться в президенты страны), заявил о намерениях взорвать транзитные газопроводы, по которым газ из России транспортируется в Европу. Мотивировал он свое намерение тем, что лишит Москву выручки от экспорта газа. Как ни странно, никакой официальной реакции из Брюсселя и других европейских столиц не последовало. Только исполняющий обязанности премьер-министра Украины Арсений Яценюк дал поручение национальной гвардии (только что учрежденным формированиям внутренних войск) взять газотранспортную систему под усиленную охрану. Это, конечно, фарс. Поскольку защитить 38 тыс км магистральных газопроводов, в условиях когда в стране царит хаос и анархия даже на улицах городов, физически невозможно. Не хватит даже всего списочного состава украинской армии с учетом гражданского персонала и всех генералов. Да даже четыре основных транзитных магистрали – Уренгой-Помары-Ужгород, Прогресс, Союз и Ананьев-Измаил – проконтролировать непосильная задача.

Впрочем, на Украине политикам давно уже отказал здравый смысл. Скажем, губернатор Донецкой области Тарута заявил, что вырыл ров между областью и Россией глубиной 4 метра. Как будто область – это феодальный замок, которую можно защитить рвом.

Впрочем, смешного во всем этом мало. Угроза лидера экстремистов более чем серьезна, а сил и средств для предотвращения вероятного теракта у нынешних властей Украины по большому счету нет. Поэтому попробуем разобраться, кто пострадает, если экстремистские угрозы будут исполнены.

В 2013 году через Украину «Газпром» транспортировал чуть более 50% своего экспорта в Европу – 84 млрд кубометров газа. Плюс 2,4 млрд кубометров – в Молдову. Объем выручки от продаж газа, прошедшего через украинскую территорию, можно оценить в 33-35 млрд долларов. Или примерно четверть от всех доходов группы «Газпром». Если бы «Северный поток» мог работать на полную мощность (как известно, его ограничивают некоторые решения Еврокомиссии), то объемы транзита могли быть еще меньше.

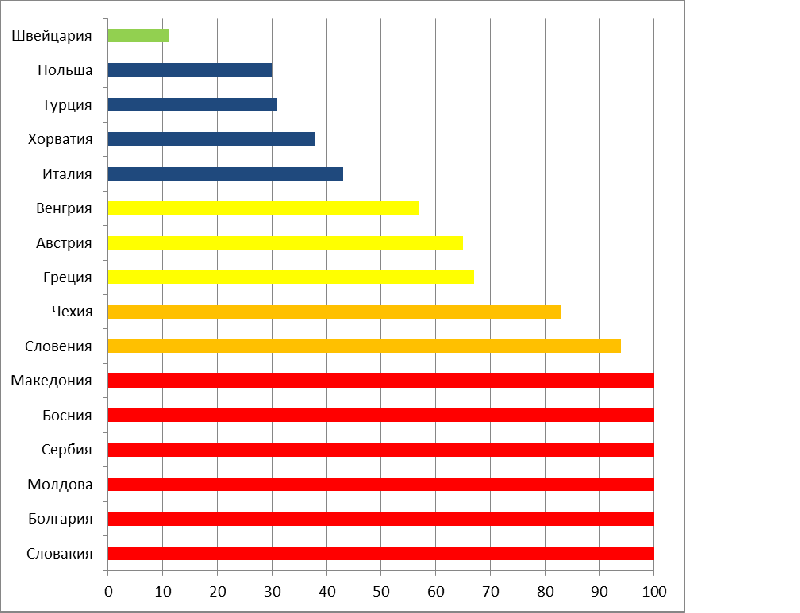

Но подрыв украинской трубы отразится не только на доходах «Газпрома». Понятно, что в первую очередь пострадают получателя российского газа в ЕС и других странах региона. Фонд национальной энергетической безопасности составил рэнкинг самых зависимых от стабильности транзита газа через Украину стран. Оказалось, что из 16 стран, получающих газ транзитом через Украину (не только по прямым контрактам с «Газпромом»), только одна – Швейцария – зависит незначительно, всего на 11%. Остальные 15 получают через Украину от 30 до 100 процентов своих потребностей в газе.

Для наглядности мы разбили страны на группы в соответствии с уровнем их зависимости от нормальной работы украинской системы: красная (100%), оранжевая (от 75 до 99%), желтая (более 50%), синяя (от 25 до 50%), зеленая (менее 25%). В зону максимальной опасности попали всего две страны Евросоюза – Болгария и Словакия, которые наиболее сильно пострадали во время прошлой остановки транзита через Украину в январе 2009 года. Они не имеют собственной добычи и весь необходимый газ импортируют из России. К ним примыкают три бывших югославских республики, не входящих в ЕС (Сербия, Босния и Македония), а также Молдова. Общий объем поставок красным странам в 2013 году составил 13 млрд кубометров или 15% всего транзита газа через Украину.

Очень зависимы от транспортировки через украинскую ГТС Словения и Чехия, которые в 2013 году получили этим путем 94% и 83% газа соответственно. И если чехи могут надеяться, что в случае чего они могут получить газ через «Северный поток» (нет никаких сомнений, что при форс-мажорном развитии ситуации на Украине Еврокомиссия снимет все ограничения с газопровода OPAL), то словенцам надеяться не на что.

«Желтые» Греция (67%), Австрия (65%) и Венгрия (57%) имеют альтернативные источники поставок. Греки – в виде терминала по приему СПГ и газопровода из Турции. Австрия - в виде газопроводов, соединяющих ее с Баварией, которая уже сейчас является нетто - «экспортером» (реверс больше аверса) для австрийского рынка и собственной добычи. Венгрия - в виде собственной добычи (газопровод из австрийского Баумгартена считать альтернативным источником поставки не следует так как по нему идет все тот же газ российского происхождения, поступающий в австрийский хаб через Украину).

Крупнейший рынок региона – Италия, которая потребляет около 70 млрд кубометров в год (третий результат в ЕС), в 2013 году получила транзитом через Украину 43% своих потребностей. Из-за падения поставок из Норвегии, Алжира, Ливии и импорта СПГ итальянская зависимость существенно выросла. В последние годы она не превышала 35%. Хорватия тоже получает через Украину около 38% необходимого газа, хотя и покупает его не у «Газпрома», а у итальянской Eni.

Самыми защищенными от украинского транзитного коллапса (за исключением Швейцарии) являются Турция и Польша, получающие 31% и 30% газа через Украину. И это неудивительно, поскольку за счет ввода в строй в середине 2000-х годов газопроводов «Ямал-Европа» и «Голубой поток» эти страны получили крупные альтернативные маршруты импорта газа из России. То же самое произошло с Германией и всей Западной Европой в целом после запуска «Северного потока».

Глядя на эту картину, недоумение вызывает только один вопрос: зачем Еврокомиссия так упорно сражается против «Южного потока».

Зависимость газового баланса страны-потребителя от транзита газа через Украину, % (на основе данных за 2013 год)

|

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ по газовым проектам

Источник: Pro-gas.ru, 19.03.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики