|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Неконтролируемое падение

Неконтролируемое падение

Потребление газа в России находится в депрессии. Оно снижается уже второй год подряд. В частности, в зоне действия ЕСГ скорость падения в 2013 году резко усилилась (минус 9 млрд кубометров по сравнению с минус 5 млрд в 2012-м), создавая проблемы основным поставщикам, заставляя их еще активнее конкурировать друг с другом за потребителей. Впрочем, дальнейшему продвижению независимых поставщиков, которые в отличие от «Газпрома» имеют возможность выбирать, куда поставлять, а куда нет, мешает действующая система ценообразования на газ, при которой поставки в более отдаленные от основных мест добычи газа в ЯНАО регионы субсидируются за счет сбыта в субъектах Федерации, расположенных ближе.

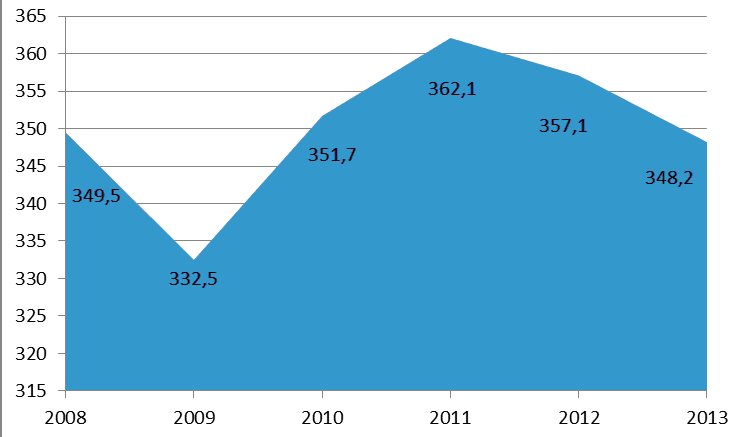

В 2013 году потребители получили через ЕСГ 348 млрд кубометров газа, на 14 млрд кубометров (4%) меньше, чем в рекордный для последних лет 2011 года. Этот показатель даже ниже, чем в предкризисный 2008 год, хотя еще не достиг провального уровня 2009-го.

Динамика поставок газа на внутренний рынок через ЕСГ, млрд кубометров

|

Источник: «Газпром», Минэнерго, расчеты ФНЭБ

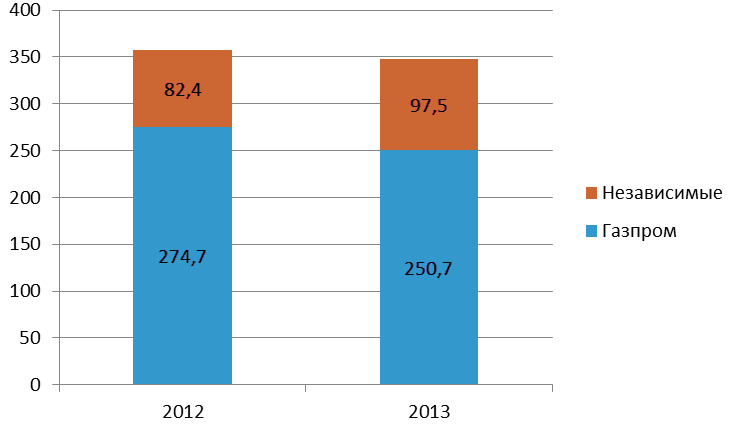

На фоне общего падения спроса растет доля поставок через ЕСГ независимых производителей газа. Всего за год она выросла с 23% до 28%. В абсолютных же цифрах рост продаж независимых производителей в 2013 году составил 15 млрд кубометров. Соответственно, объемы поставок «Газпрома» на внутренний рынок через ГТС упали сразу на 24 млрд кубометров (почти на 9%).

Поставки «Газпрома» и независимых производителей через ЕСГ, млрд кубометров

|

Источник: «Газпром», Минэнерго, расчеты ФНЭБ

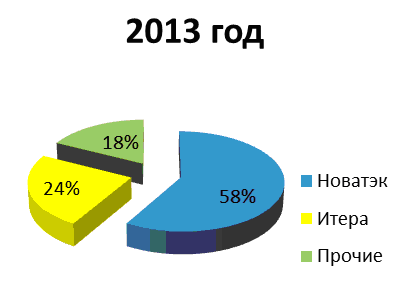

При этом крупнейший независимый производитель газа – «Новатэк» - в прошлом году продал через ЕСГ на 16 млрд кубометров больше, чем в 2012-м. То есть, его рост превысил общее увеличение поставок газа независимыми, а его доля в объеме этих поставок достигла 58% или 16,4% рынка в целом.

Структура поставок газа независимыми производителями через ЕСГ в 2012 и 2013 годах

|

|

Источник: «Новатэк», «Итера», расчеты ФНЭБ

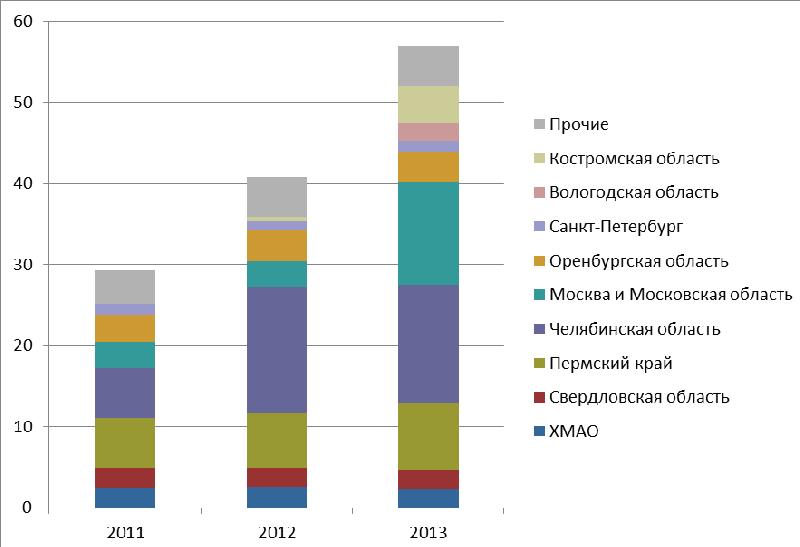

Впрочем, рост объемов поставок потребителям через ГТС «Новатэку» пришлось пожертвовать частью маржи. Если в 2012 году из продаж конечным потребителям 73% поставлялось не дальше Челябинсклой области (1700-1800 км от Нового Уренгоя), то уже в 2013 году за счет поставок в Костромскую, Вологодскую и рост сбыта в московском регионе (контракт с «Мосэнерго»), доля продаж в более отдаленные регионы выросла с 27% до 47%. Но все равно дальше Москвы «Новатэк» почти не поставляет, а столица расположена примерно в 2500 км от Нового Уренгоя.

Региональная структура сбыта «Новатэка» (без учета продаж на входе в систему), млрд кубометров

|

Источник: «Новатэк»

Индексация регулируемых цен на газ для промышленных потребителей с 1 июля 2013 года на 15% позволила нивелировать увеличение транспортных расходов. Теперь же, когда правительство решило затормозить рост цен на газ на внутреннем рынке, расширение географии поставок будет означать для независимых чистое снижение маржи.

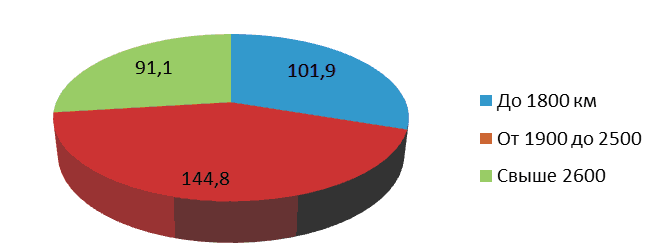

На расстояние до 1800 км от Надым-Пур-Тазовского района в РФ поставляется около 100 млрд кубометров (около 30%), от 1900 до 2500 км – 145 млрд кубометров и больше 2600 км – около 90 млрд кубометров.

Поставки газа по ЕСГ в 2013 году по отдаленности от мест добычи (за исключением Оренбургской и Астраханской областей), млрд кубометров

|

Источник: «Газпром», Минэнерго, расчеты ФНЭБ

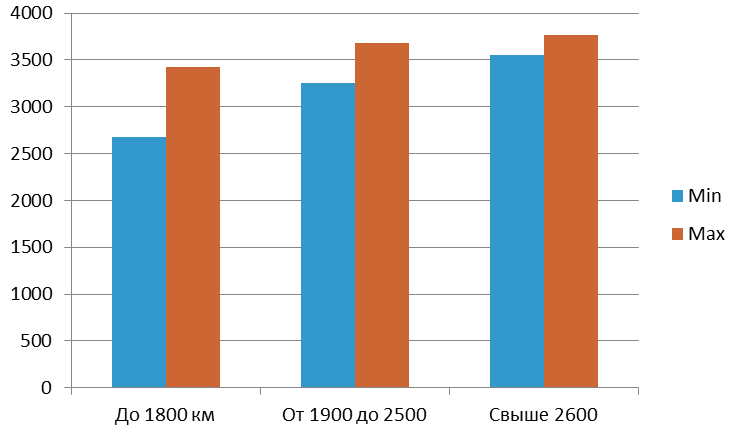

При этом согласно средним регулируемым ценам на газ в 2013 году в первой группе регионов (до 1800 км от НПТР) рост цены в целом отражает увеличение расстояния транспортировки, хотя, конечно, цена для Кемеровской области (3425 рублей) выше, чем, к примеру, цена газа в Ленинградской области, которая находится на расстоянии 3000 км, почти вдвое дальше. Во второй группе регионов выделяются Москва и Московская область, цена для которых выше, чем для соседних Твери или Тулы. И на 130 рублей выше, чем для Санкт-Петербурга, хотя стоимость транспортировки до северной столицы на 300 рублей с тыс кубометров дороже. Более того, в самых отдаленных регионах – Кавказе и Юге РФ - цена всего лишь на 50-100 рублей дороже, чем в Москве, хотя расстояние транспортировки больше на 1300-1700 км. То есть, чтобы отражать затраты на транспорт, цена газа должна быть выше на 700-900 рублей с тыс кубометров. В нынешних социально-экономических условиях это, скорее всего, невозможно.

Средние регулируемые цены на газ для промышленных потребителей в 2013 году в зависимости от расстояния, рублей за тыс кубометров

|

Источник: ФСТ, расчеты ФНЭБ

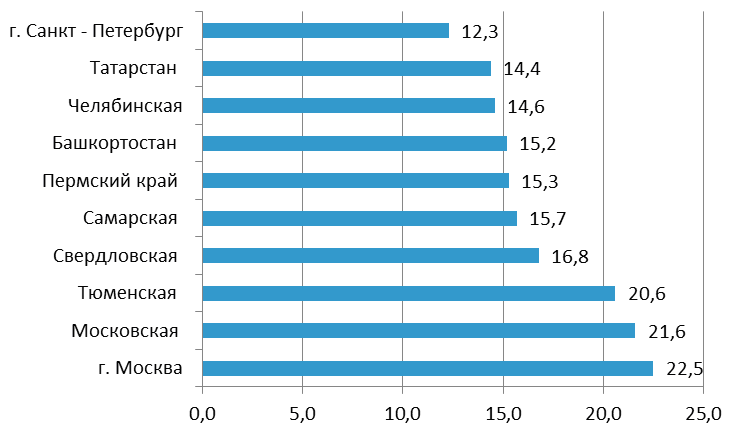

В заключении хотелось бы отметить десятку крупнейших регионов по потреблению газа через ЕСГ. На них приходится чуть менее половины всех поставок (169 млрд кубометров в 2013 году). При этом лишь в двух их них – Самарской области и Пермском крае – в прошлом году был зафиксирован небольшой рост потребления. Остальные лидеры демонстрировали падение спроса на газ. Возглавляют топ-10 Москва и Московская область, на которые в совокупности приходится, более 13% всех поставок газа через ЕСГ в РФ.

Топ-10 регионов-потребителей газа, поставляемого через ЕСГ, в РФ, млрд кубометров

|

Источник: «Газпром», Минэнерго РФ

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ

Источник: Pro-gas.ru, 11.04.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики