|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Газовый баланс Крыма

Газовый баланс Крыма

Присоединившаяся к России Республика Крым почти на 95% зависит от поставок электроэнергии с Украины. Но газовый потенциал черноморского шельфа плюс инвестиции в развитие собственной генерации на базе современных парогазовых установок способны в среднесрочной перспективе обеспечить крымчан электричеством и теплом. Вместе с тем, изменение статуса Крыма не имеет серьезного влияния на развитие проекта «Южный поток», который «Газпром» с европейскими партнерами реализует для преодоления рисков, существующих на Украине - некогда монопольном транзитере газа из России в Европу.

Если говорить простым языком, то в Крыму все хорошо с газом и все плохо с электроэнергией, хотя до недавнего времени и газом полуостров себе не обеспечивал. Как известно, газ на крымском шельфе Черного моря добывает компания «Черноморнефтегаз», которая входила в состав НАК «Нафтогаз Украины», но была национализирована властями республики после референдума о суверенитете в Крыму.

Годовое потребление газа, который идет в основном на нужды населения и промышленных потребителей, составляет 1,8-1,9 млрд кубометров в год (в среднем 5 млн кубометров в сутки). При этом отопительный период потребление взлетает в среднем до 8,6 млн кубометров в сутки (или 1,3 млрд кубометров с ноября по март). В теплое время года потребляется менее одной трети (в среднем 2,3-2,6 млн кубометров в сутки).

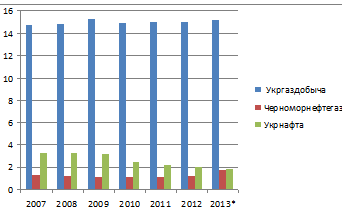

Еще в 2012 году «Черноморнефтегаз» мог обеспечить лишь две трети потребностей Крыма в газе. Однако схема поставок выглядела следующим образом. Добытый «Черноморнефтегазом» газ в полном объеме сдавался головной компании – «Нафтогазу» по установленной государством цене (в 2013 году 460 гривен или около 58 долларов за тыс кубометров). А уже «Нафтогаз» из своего портфеля занимался снабжением потребителей в Крыму, в том числе покрывая дефицит собственной добычи. Однако уже в 2013 году добыча «Черноморнефтегаза» выросла до 1,7 млрд кубометров, а к концу году составляла 5,5 млн кубометров в сутки (то есть, около 2 млрд кубометров в годом исчислении).

Добыча газа предприятиями, входившими в «Нафтогаз Украины», млрд кубометров

|

Источник: Минэнергоугля Украины

Таким образом, добыча газа в Крыму уже не только покрывает собственные потребности, но и имеет запас для роста поставок крымчанам. Обеспечение неравномерности потребления (все-таки зимой среднесуточное потребление все еще в 1,5 раза выше добычи) также не является проблемой. В системе «Черноморнефтегаза» имеется Глебовское подземное хранилище, в которое можно закачивать до 1 млрд кубометров активного газа. В последние годы закачивалось 300 млн кубометров. Для того, чтобы нормально пройти отопительный сезон без помощи извне достаточно будет 450-500 млн кубометров. При этом добычные мощности уже сейчас позволяют закачивать к отопительному сезону 600-650 млн кубометров. План увеличения добычи «Черноморнефтегаза» - до 3 млрд кубометров в год в 2015 году.

В сфере снабжения полуострова электроэнергией дела обстоят диаметрально противоположно. Крым потребляет около 5,5-6 млрд кВтч в год и лишь 4-5% покрывает за счет собственного производства на базе возобновляемых источников энергии, которые как известно неспособны обеспечить постоянную нагрузку. То есть, можно говорить о практически 100-процентной зависимости Крыма от поставок электроэнергии с Украины.

Следует отметить, что ответственная за электросетевое хозяйство и поставки электроэнергии потребителям компания ДТЭК Крымэнерго с 2012 года находится под контролем бизнесмена Рината Ахметова, который приобрел 45% акций к уже имевшимся 12% на приватизационном аукционе, заплатив всего 32 млн долларов.

Как известно, Минэнерго РФ совместно по поручению президента и правительства с другими заинтересованными компаниями анализирует пути энергоснабжения нового российского региона. Форсмажорные меры уже приняты. В Крым перебросили мобильные генерирующие установки, которые обеспечивали гарантии энергоснабжения объектов в Сочи в период Олимпиады. Но для системного решения проблемы нужны либо строить собственную генерацию в Крыму, либо строить инфраструктуру доставки электроэнергии с территории Краснодарского края, либо реализовать комбинированный вариант.

Пока наиболее эффективным и оптимальным представляется опора на формирование собственной газовой тепло-электростанции в Крыму, желательно на севере, чтобы использовать существующую сеть ЛЭП. Для того, чтобы покрыть текущие нужды Республики в электроэнергии нужна построить всего один энергоблок на 800 МВт. Объем необходимого топливного газа – 1,6 млрд кубометров в год. С учетом роста уже запланированного роста добычи Черноморнефтегаза уже через полтора года станция может быть обеспечена газом собственной добычи на 70%.

Далее возможны варианты. Изыскивать возможности увеличения добычи на шельфе. Они есть и на действующих месторождениях и на перспективных структурах, по которым Украина вела переговоры с иностранными инвесторами, и тем, которые были в замороженном состоянии из-за отсутствия соглашения о разделе шельфа Черного и Азовского морей между Москвой и Киевом. Запасной вариант – строительство отвода от газопровода «Южный коридор», по которому планируется подача газа из действующей ЕСГ в газопровод «Южный поток» для поставок в Европу и Турцию. Делать этот вариант базовым не имеет смысла из-за отсутствия реальной потребности Крыма в газе извне. С другой стороны в качестве резервного (аварийного) источника газоснабжения данный проект может иметь место.

События в Крыму породили множество слухов и спекуляций на счет самого «Южного потока». От научной фантастики – вроде намерения проложить газопровод через Крым, до вполне рациональных идей – сэкономить на протяженности маршрута, сдвинув его поближе к водам полуострова.

Стойка транзитной трубы через Крым не имеет вообще никакого логического обоснования. Обеспечивать Крым газом нет острой необходимости, делать крюк по суше с двумя морскими переходами тоже. Кроме того, партнерами «Газпрома» в проекте выступают европейские компании – Eni, EdF и Wintershall, для которых такая смена маршрута дополнительный риск. Наконец, любые переформатирования и изменения в концепцию – это минимум два года простоя (на дополнительные изыскания, переговоры с участниками и подрядчиками).

Та же проблема и с идее сдвинуть морскую трубу в целях экономии на длине трассы. Когда разрабатывали трассу, естественно, газопровод решили пустить чуть южнее по турецкому, а не украинскому сектору Черного моря. Это немного – примерно, на 10% - удлинило маршрут, но сняло проблему очевидного отказа Киева предоставить разрешение на строительство. Теперь такой проблемы не существует. Но это опять-таки задержка на два года минимум, а время в данном случае дороже денег.

Автор: ФНЭБ

Источник: Pro-gas.ru, 11.04.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики