|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > Актуальные сюжеты > Реальная цена газовой независимости

Реальная цена газовой независимости

«Дочка» государственной компании Lietuvos Energija - компания LITGAS, которая взяла на себя обязательства по снабжению плавучего регазификационного терминала СПГ в Литве минимально необходимыми для функционирования объемами газа, подписала первый контракт на закупку сжиженного природного газа с поставщиком. 5-летний контракт с норвежской Statoil предполагает поставку 6-7 грузов ежегодно общим объемом около 950 тыс кубометров СПГ. После регазификации этих объемов на литовский рынок может поступить около 540 млн кубометров в год или 2,7 млрд кубометров природного газа в течение действия всего контракта.

Президент Литвы Даля Грибускайте тут же заявила, что «нынешний монополист не сможет диктовать политические цены». А премьер-министр Альгирдас Буткявичус сообщил: «Это большой шаг в укреплении энергетической безопасности Литвы, позволяющий снизить стоимость газа для потребителей Литвы».

Впрочем, условия сделки, озвученные самой LITGAS, заставляют усомниться в правдивости этих громких заявлений. Цена в контракте привязана к спотовым котировкам на британском хабе NBP, а не к нефти, но литовским потребителям это ничего хорошего не сулит. Как говорится в сообщении LITGAS, «основываясь на котировках за последние 4 месяца, цена СПГ для Литвы была бы на уровне 900-1000 литов за тыс кубометров природного газа – 350-390 долларов за тыс кубометров.

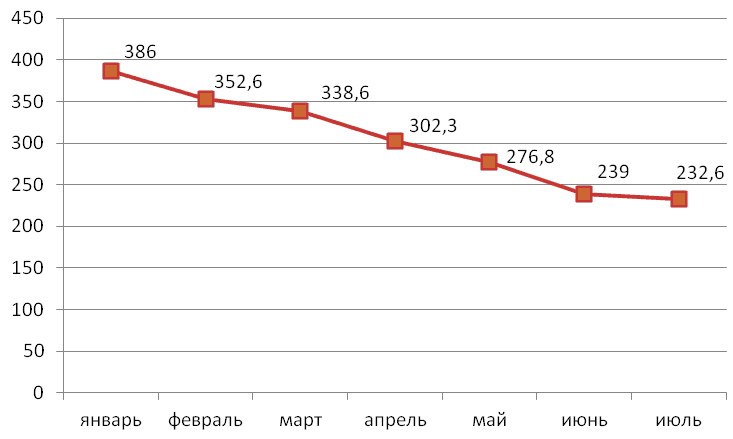

В таком случае нет ничего проще, чем посчитать коэффициент привязки. С апреля по июль включительно цена газа на NBP снизилась с 302 до 233 долларов за тыс кубометров. В среднем за период составила 263 доллара за тыс кубометров. Если взять среднюю цену в 370 долларов за тыс кубометров, озвученную LITGAS, то коэффициент привязки должен быть 1,4.

Динамика среднемесячной цены газа на NBP, долларов за тыс кубометров

|

Источник: ICEENDEX

Напомним, что «Газпром» в настоящее время поставляет газ в Литву как раз по 370 долларов за тыс кубометров. Учитывая, что LITGAS должен платить другой госкомпании - Klaipedos Nafta, которая управляет терминалом и должна платить за ее лизинг владельцу судна норвежской Hoegh LNG, 14-23 доллара за тыс кубометров (тариф установлен государством на 5 лет), то даже при летних низких ценах на NBP цена СПГ на входе в газотранспортную систему Литвы будет выше. И это летом.

«Однако рынок природного газа сезонный по своей природе, - цитируется в сообщении LITGAS генеральный директор компании Доминикас Тучкус, - и цены на рынке зимой выше, особенно в морозы».

Первое судно из Норвегии ожидается именно зимой (в конце декабря 2014-го - начале января 2015 года), когда цены на NBP существенно вырастут. В первом квартале 2014 года среднемесячные цены составляли 339-386 долларов. С коэффициентом привязки 1,4, цена для LITGAS вырастет до 470-540 долларов за тыс кубометров. Это выше, чем цены «Газпрома» прошлого года, которые власти Литвы называли и называют «политическими», хотя на самом деле они были следствием конфликта акционеров Lietuvos Dujos (а именно намерения литовского правительства принудительно разделить активы компании, которая управлялась «Газпромом» и E.ON). Конфликт завершился тем, что правительство Литвы выкупило доли иностранных инвесторов, заплатив, примерно, по 130 млн евро каждому. В связи с этим ценовой конфликт фактически оказался исчерпан, а цены на российский газ для литовских импортеров были снижены с 480 до 370 долларов за тыс кубометров, что соответствует и средним ценам в балтийском регионе и среднеевропейским по контрактам «Газпрома».

Зато теперь «независимость» от «Газпрома» зимой будет стоить литовским компаниям на 100-150 долларов за тыс кубометров, чем «зависимость» от него. При этом минимальная загрузка терминала (на уровне 540 тыс кубометров природного газа в год) ставит под вопрос окупаемость проекта. Условия 10-летней аренды судна гарантируют норвежской Hoegh LNG 500 млн долларов EBITDA. Стоимость строительства судна с учетом финансирования – 330 млн долларов. Это значит, что Klaipedos Nafta должна заплатить до 2024 года включительно не менее 830 млн долларов, по 83 млн долларов ежегодно.

Норвежский контракт LITGAS позволит окупить аренду только если Klaipedos Nafta будет получать за услуги по приему и регазификации 150 долларов за каждую тысячу кубометров. Даже при полной загрузке СПГ-терминала (3 млрд кубометров в год), просто оплачивать аренду, не говоря о возврате других расходов на портовую инфраструктуру, можно будет при тарифе 27-28 долларов за тыс кубометров.

Для Норвегии литовский СПГ – это отличный бизнес. Hoegh LNG гарантировано получит полмиллиарда чистой маржи за 10 лет. А Statoil будет продавать газ практически по азиатским ценам зимой и на 40% дороже, чем могла бы получить при поставках на британские СПГ-терминалы летом.

Это, конечно, не контракт польской PGNiG на импорт1 млн т СПГ из Катара, который предполагает индексацию с премией к котировкам нефти (720 долларов за тыс кубометров при цене нефти на уровне 100 долларов за баррель). Но и о выгоде литовских потребителей говорить, мягко говоря, не стоит.

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Влияние последних западных санкций на российский нефтяной экспорт

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.Итоги 2025 года для нефтяного сектора: экспорт и последствия госрегулирования

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.Первый год без украинского транзита для «Газпрома»

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?ОПЕК+: что ждет сделку?

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.Финансовое положение российских нефтяных компаний

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики