|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Правда о реверсе

Правда о реверсе

После небольшого перерыва ФНЭБ продолжает разбираться с самым больным вопросом газового бизнеса – Украиной. Сегодня в центре внимания – вопрос украинского реверса. Украина едва ли не молится на него. В двух материалах мы подробно разбираем сначала ситуацию с объемами поставок, а потом и с ценами на него.

За сентябрь «Газпром» поставил на рынки стран дальнего зарубежья 8,7 млрд кубометров - на 2,4 млрд кубометров меньше, чем было предусмотрено расчетным балансом. Тем не менее, реверсные поставки газа из Словакии, которые официально начались с 1 сентября, шли на близко к максимально возможному с точки зрения физических мощностей газопровода Вояны-Ужгород уровне – в среднем 25,9 млн кубометров в сутки (при максимуме в 27 млн кубометров). За месяц по этой схеме Украина получила 778 млн кубометров газа, всего лишь на 400 млн кубометров меньше, чем из Польши и Венгрии за 6 месяцев (реверсные поставки в этом году возобновили в апреле).

В Европе сложилась сверхблагоприятная обстановка для того, чтобы реверсные поставки из Словакии осуществлялись на задекларированном сторонами уровне. Брюсселю и Киеву нужно было показать, что они вместе трудятся над независимостью от поставок из России. Европейским трейдерам, которые участвуют в поставках, хотелось заработать в условиях слабого спроса и заниженных цен на спотовых хабах в течение всего лета.

Но одной политической воли и желания срубить легких денег было бы мало. Нужен физический избыток газа, который можно «отправить», а, по сути, «оставить» на Украине. В сентябре в 2013 года поток газа в Словацкую Республику поступал только с украинской территории через газоизмерительную станцию (ГИС) «Вельке Капушаны». Объемы варьировались со 155 до 210 млн кубометров в сутки. Всего таким образом, было протранспортировано 5,4 млрд кубометров за месяц.

Физический поток российского газа с территории Украины в Словакию (ГИС «Вельке Капушаны») в сентябре 2013 года, млн кубометров в сутки

|

Источник: Eustream

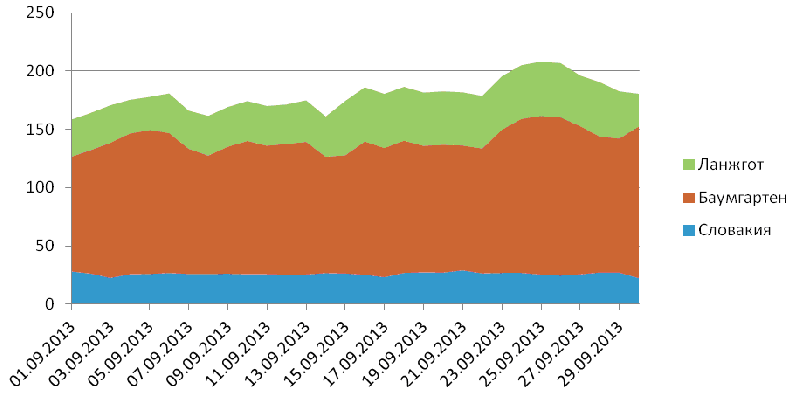

Газовый поток разделялся на три ручья. Основной объем (100-130 млн кубометров в сутки или 3,4 млрд кубометров за весь месяц) шел транзитом в австрийский хаб Баумгартен и далее на австрийский и итальянский рынки, а также в Словению, Хорватию и Венгрию. Ручеек поменьше транзитировался на рынок Чехии через пункт «Ланжгот» (28-47 млн кубометров сутки или 1,2 млрд кубометров в месяц). Для внутреннего пользования Словакии оставалось около 800 млн кубометров, из которых почти 80% были закачаны в ПХГ.

Распределение газа из словацкой ГТС в сентябре 2013 году, млн кубометров в сутки

|

Источник: Eustream

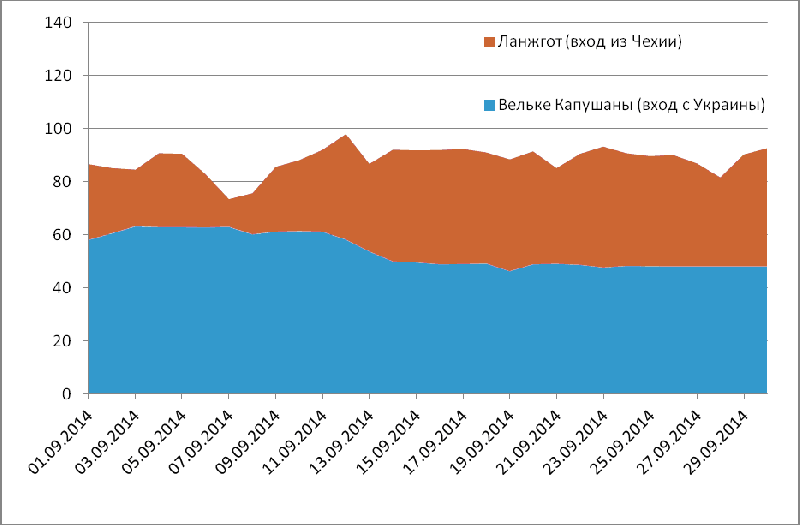

Физические потоки газа, поступившие в Словакию в сентябре 2014 года, млн кубометров в сутк

|

Источник: Eustream

В сентябре 2014 года ситуация кардинальным образом изменилась. Суточные объемы, поступающие через «Вельке Капушаны», уменьшились в 3-4 раза до 50-60 млн кубометров. А общий поток с территории Украины снизился с 5,4 млрд кубометров в сентября 2013 года до 1,6 млрд кубометров за прошлый месяц текущего года. Отчасти это было компенсировано поставками российского газа с территории Чехии – через пункт «Ланжгот», который с начала 2014 года физически работает в реверсном режиме поставляя в Словакию газ, поступающий в Европу через газопроводу «Северный поток» и «Ямал-Европа». По этому маршруту в сентябре поступил 1 млрд кубометров (10-45 млн кубометров в сутки).

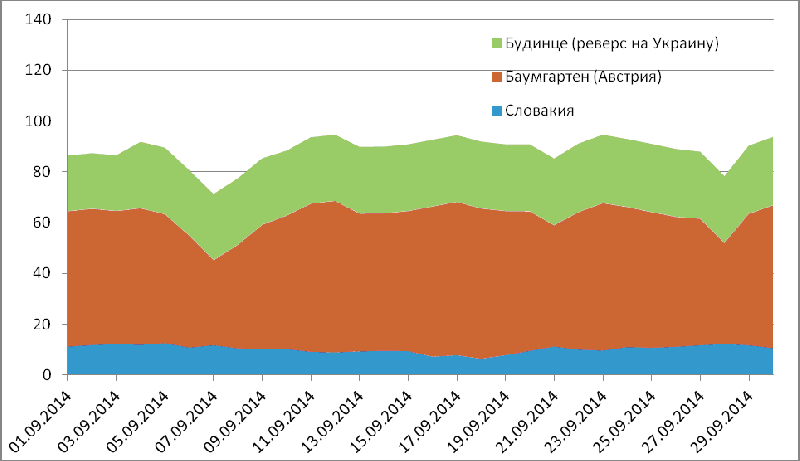

Но в целом поток газа в Словакию в сентябре 2014 года был в два раза ниже, чем за аналогичный месяц прошлого года – 2,6 млрд кубометров против 5,4 млрд кубометров. Однако все равно из словацкой системы почти 800 млн кубометров смогли вернуться на Украину.

Во-первых, прекратились поставки в Чехию. Во-вторых, в 2,3 раза - до 300 млн кубометров - снизились нужды самой Словакии. В-третьих, вдвое сократился транзит в австрийский Баумгартен – с 3,4 до 1,6 млрд кубометров за сентябрь (или 100-130 млн до 40-60 млн кубометров в сутки).

Распределение газа из словацкой ГТС в сентябре 2013 году, млн кубометров в сутки

|

Источник: Eustream

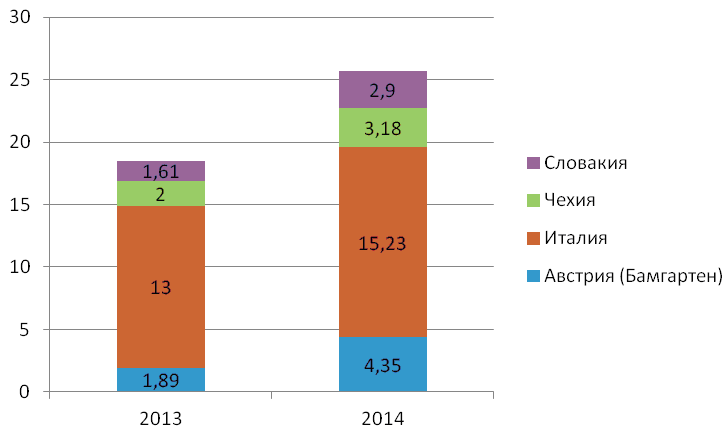

Дело в том, что традиционно именно сентябрь является одним из самых активных месяцев для закачки газа в европейские хранилища на предстоящую зиму. Но на 1 сентября 2014 года в ПХГ Австрии, Италии, Чехии и Словакии находилось без малого 26 млрд кубометров газа, на 7 млрд кубометров (39%) больше, чем 1 сентября 2013 года.

Естественно, что объемы закачки в прошедшем месяце были гораздо меньше, чем годом ранее: 1,1 млрд кубометров против 2,4 млрд кубометров. Уровень заполнения хранилищ в этих странах сейчас составляет 95-99%.

Запасы ПХГ в Австрии, Италии, Чехии и Словакии на 1 сентября, млрд кубометров

|

Источник: AGSI

Несколько сотен миллионов кубометров газа, поставленных по словацкому реверсу на Украину, были объективно лишними в балансе. И либо компаниям-импортерам нужно снижать номинации по отбору газа у «Газпрома», либо скидывать лишние объемы через спотовые операции по более низким ценам, либо продать газ «Нафтогазу» и заработать пару десятков миллионов долларов.

В результате, несмотря на достаточно низки спрос и полную загрузку ПХГ, цены на австрийской хабе в Баумгаретне (Central European Gas Hub) выросли в течение сентября на 20% с 20 евро за МВтч (289 долларов за тыс кубометров) до 24 евро за МВтч (335 долларов за тыс кубометров).

Спотовые торги газом с поставкой на следующий день на CEGH в сентябре 2014 года

|

Источник: CEGH

С такой динамикой цен на австрийском хабе масштабному словацкому реверсу осталось жить еще пару недель максимум. Тем более, что все больше газа будет требоваться самим европейским потребителям. Одно дело продавать газ украинцам по 350-360 долларов, когда на хабе он стоит около 300 долларов. Совсем скоро реверсный газ будет стоит под 400 долларов. Хотя и раньше он был незначительно дешевле предложения «Газпрома» со 100-долларовой скидкой, которую Киев с негодованием отвергает.

Снижение объемов уже наметилось. В начале октября поставки на Украину их Словакии уменьшились до 24 млн кубометров в сутки. Кроме того, мощность, которую предоставил Eustream, по реверсу не является гарантированной. То есть, оператор системы может без объяснения причин и уплаты каких-либо компенсаций прекратить прокачку газа по газопроводу «Вояны-Ужгород» в любой момент.

Опубликовано: Pro-gas.Ru, 05.10.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики