|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Евросоюз против газа

Евросоюз против газа

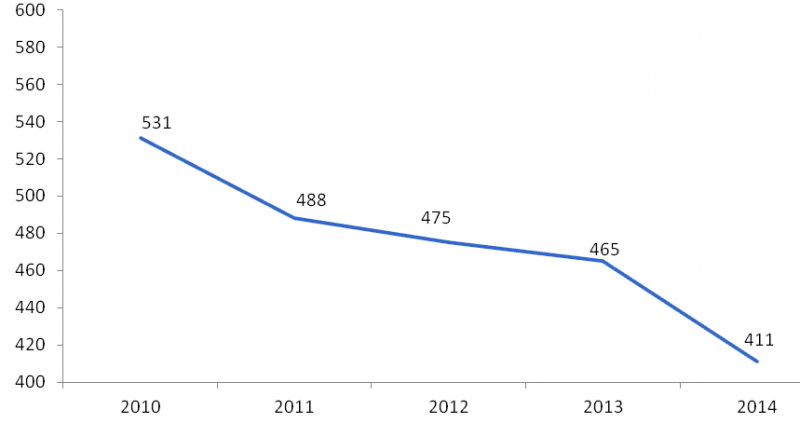

«Газпром» отчитался о снижении экспорта газа в Европу и Турцию со 162,5 млрд кубометров в 2013 году до 147,2 млрд кубов в 2014-м. Это стало следствием уже второго за последние 5 лет обвала потребления газа в Евросоюзе. По оценке ФНЭБ, страны ЕС-28 в прошлом году использовали всего около 411 млрд кубометров, на 54 млрд кубометров (или 11,6%) меньше чем годом ранее.

Спрос на газ в ЕС снижается уже четвертый год подряд, и в общей сложности после рекордного 2010 года уменьшился на 120 млрд кубометров (почти 23%). И первопричиной тому является дискриминационная по отношению к природному газу энергетическая политика Брюсселя, обусловленная желанием любой ценой остановить рост доли импорта вследствие падения собственной добычи. Это объяснение тренда. На прошлогодний минимум сыграл еще ряд других факторов – теплый первый квартал, экономические проблемы в Еврозоне и резкое ограничение добычи газа в Нидерландах (главной газодобывающей стране ЕС).

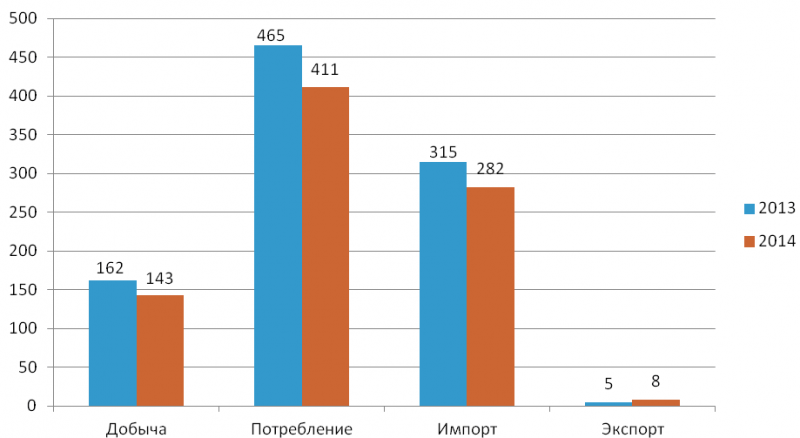

Импорт газа в ЕС в 2014 году сократился на 33 млрд кубометров (10,5%) и опустился до 282 млрд кубометров. А мог бы еще сильнее, если бы не реверсные поставки на Украину в размере 5,1 млрд кубометров и увеличение запасов в европейских ПХГ на 6,5 млрд кубометров по сравнению с уровнем на 31 декабря 2013 года (что было сделано в том числе на опасениях по поводу стабильности транзита через Украину этой зимой).

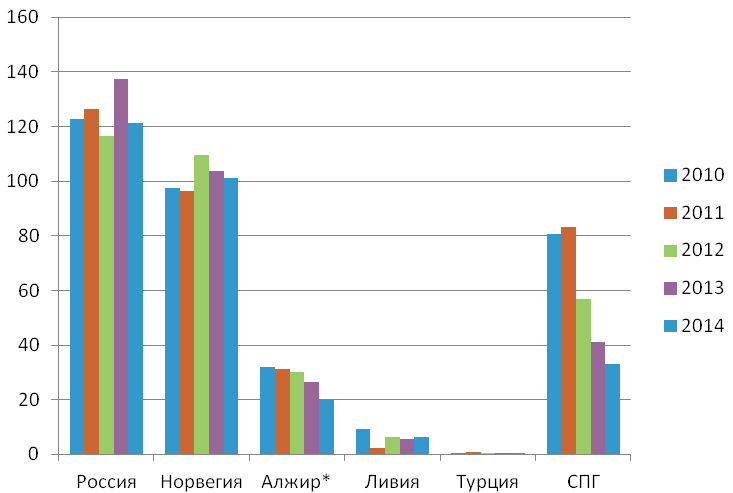

За исключением Ливии и Турции, которые поставляют небольшие объемы газа в ЕС и 2014 год закончили примерно на уровне 2013-го, остальные источники импортного газа показали снижение. Объемы поставок из России сократились на 16 млрд кубометров (со 137 до 121 млрд кубометров). Почти на четверть, или на 6 млрд кубометров, упал импорт газа из Алжира, прежде всего, в Италию. По-прежнему не оправдывает надежд европейцев на диверсификацию источников сжиженный природный газ. На рынок ЕС в 2014 году пришло всего 33 млрд кубометров газа в виде СПГ, на 8 млрд кубометров меньше, чем в 2013-м. Уровень использования регазификационных мощностей опустился до 16%. Объемы поставок трубопроводного газа из Норвегии также уменьшились со 104 до 101 млрд кубометров.

Но самое парадоксальное, что доля газа из России на рынке ЕС так и осталась на уровне прошлогоднего рекорда - 29%, хотя в 2010 году составляла всего 23%. Вот такая диверсификация. Борьба с одним поставщиком обернулась тем, что к Европе охладели все остальные. Алжир убрал с европейского направления треть трубопроводного газа, поставщики СПГ – 60%, к уровню 2011 года.

Потребление газа в ЕС, млрд кубометров

|

Источник: ФНЭБ, Eurostat, национальные энергетические регуляторы и операторы газотранспортных систем

Баланс газа в ЕС-28 в 2013-2014 годах, млрд кубометров

|

Источник: ФНЭБ, Eurostat, национальные энергетические регуляторы и операторы газотранспортных систем

Импорт газа в Евросоюз, млрд кубометров

|

*трубопроводный газ

Источник: ФНЭБ, «Газпром», GASSCO, SNAM, Enagas, GIE, DESFA

Опубликовано: Pro-gas.Ru, 19.01.2015

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики