|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Донецкое газовое обострение

Донецкое газовое обострение

Ситуация вокруг снабжения Донбасса природным газом лишний раз напомнила всем, насколько зыбка та хрупкая стабильность транзита газа через территорию Украины в Европу, достигнутая за счет подписания 31 октября 2014 года так называемого «зимнего пакета». Нежелание Киева снабжать газом неподконтрольные, но все же свои (по собственным же заявлениям и подписанным в Минске документам) территории способно привести и к прекращению поставок российского газа для нужд Украины, и к сбою его транспортировки в Европу.

Теплая зима в совокупности с достигнутым прошлой осенью компромиссом давала надежду, что отопительный сезон удастся пройти без эксцессов, несмотря на достаточно рискованную тактику «Нафтогаза Украины», основанную на интенсивном отборе газа из ПХГ в ноябре-декабре.

Отбирать газ из хранилищ Киев начал 20 октября и за 4 месяца поднял из них почти 8,6 млрд кубометров. Если верить официальным данным «Укртрансгаза», по состоянию на 20 февраля в ПХГ оставалось 8,23 млрд кубометров газа. В среднем из них поднимается в фервале около 54 млн кубометров ежесуточно. Это лишь немногим меньше, чем в среднем за весь отопительный сезон – 67 млн в сутки. Пиковый отбор из ПХГ пришелся на 3 декабря, когда было поднято 125 млн кубометров.

Остатки газа в ПХГ на Украине, млн кубометров

|

Источник: «Укртрансгаз»

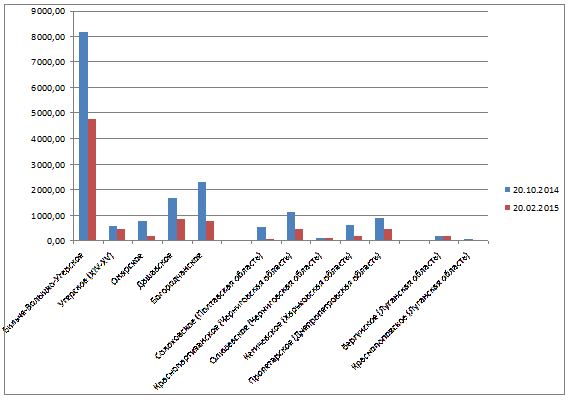

Всего на Украине 12 подземных хранилищ. Из трех – расположенных в Луганской области Вергунского и Краснопоповского, а также находящегося в Черниговской области Олишевского - отбор газа практически не велся. Самые «опустошенные» сейчас - Опарское (во Львовской области) и Солоховское (под Полтавой) – заполнены на 8% и 7% от заявленной проектной мощности. Лучше всего заполнены Краснопартизанское (Днепропетровская), Дашавское (Львовская) и Богородчанское (Ивано-Франковская) – 45%, 38% и 33%, соответственно.

В крупнейшем хранилище – Бильче-Волыцко-Угерском (Львовская область) проектной мощностью свыше 17 млрд кубометров (что превышает суммарную емкость остальных украинских ПХГ вместе взятых) - осталось 4,7 млрд кубометров. Оно заполнено на 28%. И это уже отразилось на его суточной производительности. Если в пиковый день (3 декабря 2014 года) из него было поднято около 50 млн кубометров, а в среднем за сезон показатель равен 28 млн кубометров, то с начала февраля из него в среднем извлекается около 10 млн кубометров в сутки. Даже меньше, чем из Богородчанского (11 млн кубометров в сутки).

Показатели работы ПХГ на Украине в отопительном сезоне 2014-2015 (по 20.02.2015), млн кубометров в сутки

|

Источник: «Укртрансгаз», расчеты ФНЭБ

Министр энергетики и угольной промышленности Украины Демчишин заявил, что критический запас для украинских ПХГ – 6 млрд кубометров, а, значит, 8,2 млрд кубометров, которые находятся в них сейчас, позволят протянуть до конца отопительного сезона.

Это вполне справедливо, если не будет проблем с закупкой газа из России. Как известно, «зимний пакет», который действует до конца марта 2015 года, позволяет «Нафтогазу» покупать у «Газпрома» до 114 млн кубометров газа в сутки по предоплате. В феврале Украина, по расчетам ФНЭБ, потребляет в среднем около 178 млн кубометров ежедневно. Из них в среднем 30% обеспечивает собственная добыча (54 млн кубов), столько же в среднем поднимается из ПХГ, около 42 млн кубометров в сутки составляет реверс и 28 млн кубометров – закупается у «Газпрома».

Однако, если добыча, реверс и отбор из ПХГ идет на стабильном уровне (и технически близком к предельному) в течение месяца, то закупки «Нафтогаза» у «Газпрома» имеют тенденцию к росту – с 20 млн кубометров в начале месяца до 42 млн кубометров по состоянию на 20 февраля. Неиспользованная предоплата на эту дату составляла около 180 млн долларов. На эту сумму «Нафтогаз» может импортировать около 500 млн кубометров, чего хватило бы примерно до начала марта.

Но 19 февраля «Нафтогаз» внезапно прекратил поставки газа на Донбасс, сославшись на критическое повреждение инфраструктуры. Оставим в стороне тот факт, что по совпадению из строя вышли сразу все возможные пути поставок газа в ДНР и ЛНР с территории подконтрольной Киеву, и произошло - это тогда, когда, по сути, уже несколько дней действовал режим перемирия. Уж очень это похоже на спланированную акцию по замораживанию оппонентов.

Впрочем, цель не была достигнута, а метод решения проблемы газоснабжения Донбасса в рамках действующего контракта между «Газпромом» и «Нафтогазом» поставил Киев в весьма неудобное положение. Как известно, «Газпром» объявил о начале поставок газа на Украину через две газоизмерительные станции «Прохоровка» и «Платово» на границе Ростовской области с Луганской и Донецкой областями в размере 12 млн кубометров в сутки. С 2014 года они не использовались для поставок, но контрактом они предусмотрены. Одновременно российский концерн дал понять, что будет записывать эти поставки на счет «Нафтогаза» и, соответственно, списывать средства за них из внесенной предоплаты. Получается, что Киеву волей-неволей приходится «снабжать» Донбасс и при этом не иметь возможности контролировать объемы.

Демарш не удался. У украинских властей оставалась ровно три варианта – быстро починить синхронно выведенную из строя инфраструктуру и возобновить поставки газа в ДНР и ЛНР по прежней схеме, смириться с положением вещей или спровоцировать «Газпром» на прекращение поставок газа на Украину. Сначала глава «Нафтогаза» Андрей Коболев заявил, что все починили, но поставки газа на Донбасс так и не были возобновлены. Затем российский премьер Дмитрий Медведев доложил президенту России, что Украина внезапно подняла объем суточной заявки на импорт газа из России в 2,5 раза (свыше 100 млн кубометров в сутки). И предостерег, что такими темпами предоплаты хватит всего на несколько дней.

Стало понятно, что Киев решил сыграть в опасную игру – быстро выбрать объемы газа по предоплате и спровоцировать Москву на прекращение поставок на Украину. Это сделало бы невозможной продолжение поставок из России на Донбасс в рамках контракта. Но с другой стороны, ставит под удар безопасность газоснабжения самой Украины. А, значит, и транзит газа в Европу. Российское руководство уже предупредило, что эта тактика чревата жесткими ответными мерами в рамках действующих контрактов. При том, что альтернативная схема поставок газа на Донбасс, например, в виде гуманитарной помощи от российского правительства, вполне могла быть найдена.

Поднимать по 100 млн кубометров в день из украинских ПХГ сейчас невозможно физически. Более того, нельзя исключать, что к началу марта суточные возможности хранилищ в совокупности снизятся до 30 млн кубометров. Вместе с добычей и реверсом – это около 110 млн кубометров в сутки. Следовательно, без российского газа или сокращения поставок украинским потребителям на 20-30% (хотя они и так ограничены до невозможности - химические и металлургические предприятия в большинстве своем живут на минимальных лимитах) у Украины останется только один вариант - несанкционированный отбор газа из трубы.

А потом настанет апрель и цены на газ для украинского населения будут подняты, как было анонсировано, на 280%, почти в 4 раза. Чтобы к следующей зиме таких проблем у Украины не имелось. Перефразируем известное высказывание: «нет - потребителей, нет - проблем».

Опубликовано: Pro-gas.Ru, 23.02.2015

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики