|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Добыча газа в ЕС: грустные итоги

Добыча газа в ЕС: грустные итоги

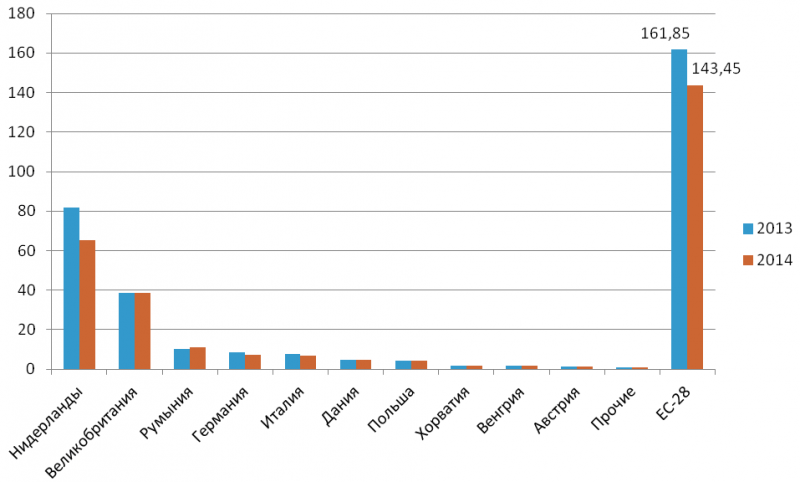

В 2014 году добыча газа в ЕС после пары лет стабильности вновь обвалилась. По предварительным оценкам ФНЭБа, в Евросоюзе было добыто 143,5 млрд кубометров газа, что на 11% меньше, чем годом ранее (почти 162 млрд кубометров). Основной объем падения пришелся на нового лидера газодобычи ЕС – Нидерланды, которые сократили производство на 17 млрд кубометров. При этом бывший лидер (а ныне вторая в ЕС по добыче газа страна) – Великобритания - после 13 лет непрерывного сокращения сумела остановить падение. Впрочем, анализ британской ресурсной базы свидетельствует о том, что это лишь эпизод. И долгосрочный тренд падения добычи газа в Великобритании сохранится и, возможно, ускорится.

Из других событий следует отметить почти полное прекращение добычи газа во Франции (снизилась с 600 млн кубометров в 2013 году до 10 млн кубометров по итогам прошлого года), а также сохранение темпов сокращения производства у крупных потребителей газа в ЕС - Германии и Италии. Остальные страны добывали газ примерно на уровне 2013 года, а в Румынии производство даже немного выросло.

Добыча газа в странах ЕС в 2013-2014 годах, млрд кубометров

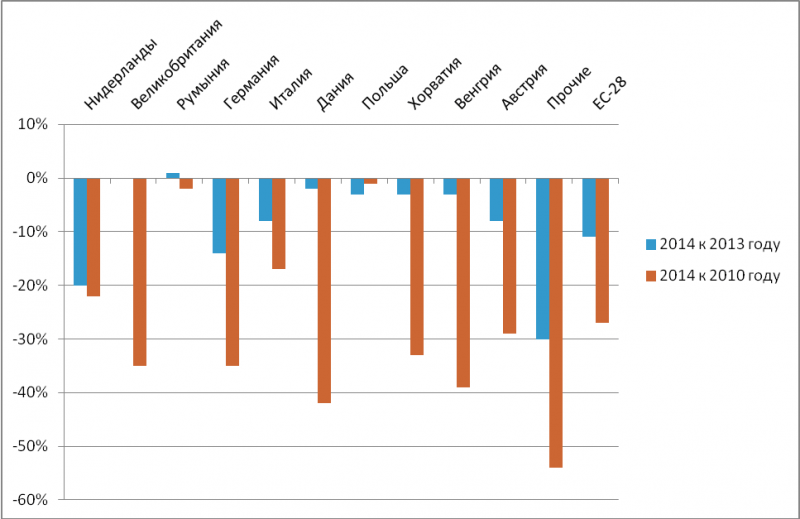

Что касается процессов в добыче на территории ЕС за последние 5 лет (2010-2014 годы), то в целом падение составило 27%. Кроме того, во всех странах, кроме Румынии и Польши, производство упало за 5-летку очень существенно – от 17% в Италии до 42% в Дании.

Снижение добычи газа в странах ЕС 2014/2013 году и за последние 5 лет, %

70% добычи газа в ЕС приходится на Нидерланды и Великобританию. Поэтому от их перспектив во многом зависит показатели собственного производства газа в Европейском Союзе в ближайшие 10 лет.

По данным департамента энергетики и изменения климата Великобритании на конец 2013 года, доказанные запасы газа в стране составляли 241 млрд кубометров, а запасы и ресурсы (включая вероятные и возможные) – 650 млрд кубометров. Для сравнения в 2000 году, когда был пройден пик добычи газа, британские запасы и ресурсы составляли 1,63 трлн кубометров, а накопленная добыча за эти 13 лет составила 930 млрд кубометров. Таким образом, можно констатировать, что в 21 веке у Великобритании был нулевой уровень воспроизводства ресурсной базы.

С 2000 года годовая добыча упала в 2,8 раза, а за последние 5 лет – на 35%. Скорее всего, темпы падения останутся на этом уровне (хотя с учетом обвала цен на углеводороды они вполне могут ускориться). И уже к 2020 году Великобритания будет добывать не более 25 млрд кубометров.

Запасы, ресурсы и добыча природного газа в Великобритании в 2000 и 2013 годах, млрд кубометров

| Доказанные | Вероятные | Возможные | Запасы и ресурсы | Годовая добыча | Добыча накопленным итогом | |

| 2000 | 735 | 460 | 430 | 1625 | 108 | 1519 |

| 2013 | 241 | 211 | 198 | 650 | 38 | 2451 |

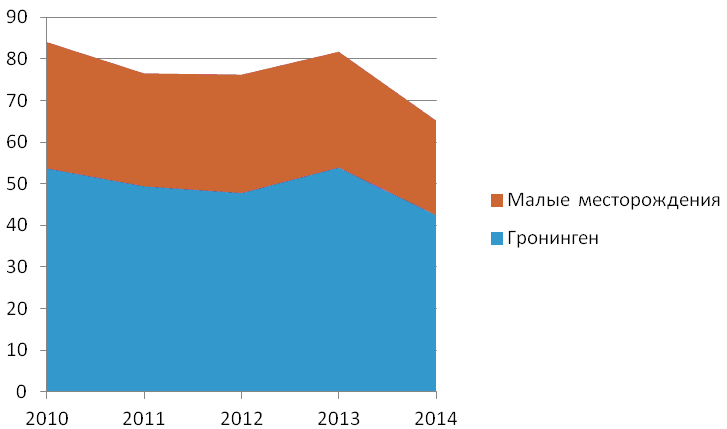

Ситуация с добычей газа в Нидерландах также крайне напряженная. Страна с 70-х годов развивает крупнейшее в ЕС месторождение газа Гронинген с начальными извлекаемыми запасами 2,9 трлн кубометров газа. К 2010 году остаточные извлекаемые запасы месторождения оценивались в 900 млрд кубометров. Для того, чтобы оптимизировать использование ресурсной базы и стимулировать добычу газа из мелких месторождений, правительство Нидерландов устанавливает 10 -етние предельные объемы добычи из Гронингена. На 2010-2019 гг. установлен максимальный план 425 млрд кубометров плюс 20 млрд кубометров из неиспользованной в предыдущем десятилетии квоты. Итого 445 млрд кубометров, в среднем 44,5 млрд кубометров в год. Однако в 2010-2014 годах добыча на месторождении была гораздо интенсивнее – 247 млрд кубометров. Выходит, на оставшиеся 5 лет осталось квоты менее чем на 200 млрд кубометров.

В конце 2014 года правительство сократило годовую квоту для Гронингена до 39,5 млрд кубометров. Этому способствовал не только более активный отбор в предыдущие годы, но и проблемы с безопасностью добычи. Активное применение технологии фрэкинга на Гронингене и особенно на малых месторождениях страны привело к резкому увеличению сейсмической активности в близлежащих районах и даже прямому ущербу многим зданиям. Правительство было вынуждено заставить основную компанию-разработчика NAM выделить на компенсационные выплаты 1,4 млрд евро, а также резко сократить применение рискованных технологий. Это и привело к падению добычи на 17 млрд кубометров в 2014 году и, скорее всего, по итогам 2015 года Нидерланды смогут добыть не более 55-60 млрд кубометров газа.

Остаточные запасы Гронингена к 2020 году составят менее 500 млрд кубометров, а запасы малых месторождений (около 200 млрд кубометров на конец 2012 года) - полностью истощены.

Помимо прочего, опыт применения технологии фрэкинга (которую активно используют для извлечения сланцевого газа в США) в Нидерландах подтверждает высокие экологические и социальные риски, особенно в Европе. Не говоря уже об эконмических последствиях, связанных со снижением цен на углеводороды.

Добыча газа в Нидерландах в 2010-2014 годах, млрд кубометров

Автор: ФНЭБ

Опубликовано: Pro-gas.Ru, 06.04.2015

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики