|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > В 2015 году Украина рассчитывает закупать у России не более 50% импортируемого газа

В 2015 году Украина рассчитывает закупать у России не более 50% импортируемого газа

У «Газпрома» нет альтернативы украинскому рынку, полагают эксперты

В 2015 г. «Нафтогаз» должен импортировать из одного источника не более 50% газа, говорится в распоряжении кабинета министров Украины, опубликованном в четверг. Документ также обязывает «Нафтогаз» расширять технические возможности импорта газа из ЕС.

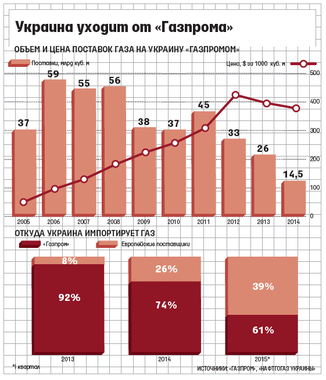

В этом году Украина планирует импортировать 26 млрд куб. м газа (на 25% больше, чем в 2014 г.), следует из баланса, утвержденного кабинетом министров, добыть – 19,5 млрд, использовать – 40,3 млрд и закачать в ПГХ – 5,2 млрд куб. м. Доля «Газпрома» в поставках падает: в 2014 г. – до 74% с 92% в 2013 г., в I квартале 2015 г. – уже до 39%, а в апреле – до 20% (данные «Нафтогаза»). Достичь этого удалось за счет увеличения мощности газопровода Вояны – Ужгород между Словакией и Украиной до 15 млрд куб. м в год, а также реверса импортного газа из Венгрии и Польши, сообщил представитель «Нафтогаза».

В январе – апреле 2015 г. Украина импортировала из Европы 4,8 млрд куб. м газа (всего – 7,2 млрд), сообщила пресс-служба «Укртрансгаза», но в основном из Словакии (4,4 млрд), поставки из Венгрии и Польши незначительны (0,35 млрд и 0,06 млрд соответственно). В апреле Украина импортировала из ЕС 1,2 млрд куб. м газа, из России – 0,3 млрд. С 1 мая потребность Украины в российском газе удвоилась, заявил в пятницу предправления «Газпрома» Алексей Миллер (цитата по ТАСС).

Юридической базы для реверсных поставок из Европы на Украину нет, утверждал осенью министр энергетики Александр Новак. «Газпром» обещал препятствовать реверсным поставкам. Но реверс газа разрешен директивой о либерализации европейского рынка газа, констатирует Игорь Юшков из Фонда национальной энергетической безопасности: газ становится собственностью потребителей, и они вправе его экспортировать в другие страны.

Сокращение поставок на Украину бьет по финансам «Газпрома», отмечает президент Института энергетической политики Владимир Милов. В 2014 г. «Газпром» поставил Украине 14,5 млрд куб. м газа – на 44,2% меньше, чем в 2013 г., чистая выручка от продажи газа в страны бывшего СССР снизилась на 2% по сравнению с 2013 г., а продажи газа в натуральном выражении – на 19%, следует из отчетности по МСФО.

Поставки газа в Европу сократились в 2014 г. на 9%. Продажи Европе снизились бы еще сильнее, если бы европейские страны не нарастили закачку газа в ПХГ и не перепродавали российский газ «Нафтогазу», отмечает Юшков: в 2014 г. Украина получила по реверсу 5,1 млрд куб. м газа.

В середине 2000-х гг. Украина была крупнейшим клиентом «Газпрома» (59 млрд куб. м в 2006 г.), констатирует партнер RusEnergy Михаил Крутихин, альтернативы украинскому рынку у «Газпрома» нет, планы экспорта в Китай пока не реализованы, а европейские потребители пытаются снизить свою зависимость от российского поставщика. Добиться этого ЕС собирается за счет импорта газа из Алжира, Средиземноморья и Норвегии, запуска Южного газового коридора из Азербайджана и Туркмении, а также импорта СПГ из США и Канады, следует из стратегии Энергетического союза ЕС.

Доля поставок «Газпрома» в импорте «Нафтогаза» может опуститься ниже 50%, если Украина предпримет шаги по модернизации газотранспортной инфраструктуры, полагает Юшков. Многое будет зависеть от контрактных условий, продолжает Милов: в Европе цена газа снижается из-за дешевеющей нефти. Если цена для Украины будет снижена, «Нафтогаз» может принять решение об увеличении закупок газа у «Газпрома», заключает он.

Автор: Кирилл Родионов

Источник: Ведомости, 04.05.2015

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики