|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Газ по осени посчитают

Газ по осени посчитают

Киеву пока не удалось найти деньги для заполнения ПХГ

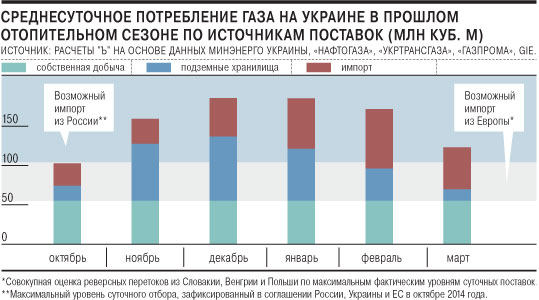

Украина готовится начать зиму с 14,5 млрд кубометров газа в хранилищах — минимальным уровнем в истории страны. Пока Киеву не удается договориться о кредитах для закупки дополнительного газа. Но, по расчетам "Ъ", даже столь низких запасов стране может хватить на зиму, правда, тогда "Нафтогазу Украины" придется активно закупать газ у России. Риски у Киева возникают только в случае аномальных холодов.

Украина без внешней финансовой помощи сможет до зимы закачать в подземные хранилища только 14,5 млрд кубометров газа, заявил вчера глава украинского Минэнерго Владимир Демчишин. В таком случае это будет самый низкий уровень запасов перед началом отопительного сезона в истории страны. Министр отметил, что для заполнения ПХГ до 19 млрд кубометров (такой уровень считает достаточным Еврокомиссия) нужен $1 млрд. Сейчас в украинских ПХГ запасено 12,5 млрд кубометров, в 2014 году в отопительный сезон страна вошла с 16,7 млрд кубометров газа.

Киев с весны ведет переговоры с Еврокомиссией, ЕБРР, Всемирным банком и IFC о кредитах на закупку газа, но пока безуспешно. ЕБРР заявлял, что рассматривает возможность выделения кредита на $300 млн. Заместитель главы правления "Нафтогаза" Сергей Коновец 16 июля говорил, что кредит может поступить в сентябре-октябре и будет выдан под госгарантии. Он сообщал также, что в переговорах с IFC речь идет о том, чтобы еще $300 млн были выделены европейским газовым компаниям, таким как Engie (экс-GdF) и RWE, чтобы они на эти деньги закачали бы газ в украинские ПХГ и затем продали его на местном или европейском рынке. Вице-президент Еврокомиссии Марош Шефчович на прошлой неделе пытался убедить европейские компании согласиться на эту схему, но, по данным "Ъ", безуспешно. Как пояснял "Ъ" источник в одной из европейских компаний, они не видят возможности достаточно заработать на этой операции, чтобы окупить риски.

Но, видимо, даже такой низкий уровень запасов в ПХГ позволяет Украине пройти зиму, если она будет полностью использовать возможности по импорту.

В прошлом декабре среднемесячное потребление составляло 186 млн кубометров в сутки, из которых примерно 55 млн кубометров приходится на собственную добычу, а остальное — на импорт и подъем из ПХГ. Сейчас фактические возможности реверса газа из ЕС составляют около 50 млн кубометров в сутки, поставки из России возможны в объеме до 110 млн кубометров, причем "Газпром" обязался обеспечивать такой объем по трехстороннему соглашению с Украиной и ЕС от октября 2014 года. Таким образом, импорт может позволить Киеву пройти разгар отопительного сезона вообще без подъема из ПХГ (см. график), тем более что потребление в стране по сравнению с прошлым годом снизилось как минимум на 20%. Использование хранилищ потребуется лишь при резком снижении температуры либо увеличении транзита "Газпрома" в Европу.

С 1 июля Украина газ "Газпрома" не закупает, считая, что российская сторона должна предоставить более значительную скидку. Собеседники "Ъ" в Минэнерго РФ отмечают, что предложенная Киеву на третий квартал цена газа ($247 за тысячу кубометров) вполне рыночная, но у Украины просто нет денег. Вчера цена на немецком хабе Gaspool с поставкой на следующий день составляла около $245 за тысячу кубометров, в австрийском Баумгартене — $251 за тысячу кубометров.

Вопрос в том, будет ли у Украины зимой достаточно денег для постоянной закупки такого объема газа, говорит Алексей Гривач из ФНЭБ. "С точки зрения потребления ситуация не такая острая, но пики все равно будут, так что газ из ПХГ нужно будет расходовать очень осторожно, чтобы оставить запас на конец зимы",— отмечает он, добавляя, что аномально теплой прошлой зимой максимальные суточные пики на Украине составляли 220 млн кубометров. Но если зима будет холодная, поставки по реверсу могут оказаться значительно меньше ожидаемого, газ потребуется самим европейцам, заключает эксперт.

Автор: Юрий Барсуков

Источник: Коммерсантъ, 22.07.2015

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики