|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Биржевая торговля газом в Европе может заменить долгосрочные контракты «Газпрома»

Биржевая торговля газом в Европе может заменить долгосрочные контракты «Газпрома»

В ближайшие 10 лет концерну придется менять подходы к ценообразованию

Чтобы сохранить свои позиции на газовом рынке Европы, «Газпрому» придется радикально менять подходы к ценообразованию и торговле газом, отмечают в своем исследовании Институт энергетики Высшей школы экономики и Институт энергетических исследований (ИНЭИ) РАН. Компания станет постепенно снижать для клиентов обязательство «бери или плати» и увеличивать спотовую индексацию цен, а в перспективе на смену большинству ее долгосрочных контрактов придет краткосрочная биржевая торговля. Представитель «Газпрома» не ответил на запрос.

В последние 10–15 лет «Газпром» экспортировал в Европу газ по долгосрочным контрактам с нефтяной привязкой, в которых 85% объемов продавалось с условием «бери или плати». «Газпром» верил, что из-за падения собственной добычи и спроса со стороны энергетиков Европа будет потреблять все больше импортного газа. По прогнозу ВШЭ и ИНЭИ РАН, добыча в Европе в 2015 г. снизится к уровню 2005 г. на 103 млрд куб. м и составит 226 млрд куб. м. Но и потребление в Европе только с 2010 г. уменьшилось на 137 млрд куб. м до 460 млрд куб. м в 2014 г. Европа сделала ставку на энергосбережение и возобновляемую энергетику – ее использование с 2014 г. выросло на 73%. А доля газа в генерации снизилась до 16% с 21% в 2005 г. Падение спроса на газ привело к тому, что в 2012 г. его импорт в Европу оказался ниже обязательств по условию «бери или плати» перед всеми импортерами. Покупатели стали подавать иски в арбитражи, требуя снизить эти обязательства и привязать цены к спотовым индексам, а не к нефти, так как на биржах газ в последние годы стоил дешевле, чем по долгосрочным контрактам.

Европейские компании, такие как Statoil и GasTerra, пошли на уступки, снизили «бери или плати» и ввели спотовую индексацию. Ожидается, что по итогам 2015 г. у Statoil 75% поставок будет со спотовой индексацией. По оценке ВШЭ и ИНЭИ РАН, в 2014 г. в Европу поставлялось лишь 25% газа с чисто нефтяной индексацией, в то время как в 2005 г. этот показатель превышал 50%.

«Газпром» сохранил нефтяную привязку, в отдельных случаях снизил «бери или плати», а по спотовым ценам согласился продавать газ сверх обязательных объемов, отмечается в исследовании. Частичная спотовая индексация на все объемы была введена только для французских и немецких клиентов «Газпрома». Но компании все равно пришлось снижать цены, предоставляя скидки.

С 2009 г. по июль 2015 г. «Газпром» 65 раз пересматривал контракты с 30 компаниями, в том числе через арбитраж, подсчитано в исследовании. В итоге к лету 2015 г. спотовые цены и цены по долгосрочным контрактам с нефтяной привязкой практически сравнялись. На начало июля 2015 г. еще восемь компаний требуют пересмотра цены, и четыре из них уже обратились в суд.

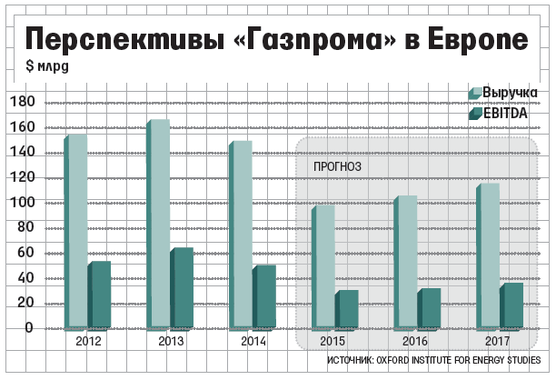

При неизменности формул средняя цена экспорта в Европу в 2014 г. была бы не $355 за 1000 куб. м, а на 25%, или на $90, выше, посчитали эксперты. «Газпром» в 2014 г. экспортировал в Европу 160 млрд куб. м. Его выручка на этом направлении составила $56,8 млрд, а могла бы быть на $14,4 млрд больше.

По оценке экспертов, к 2025 г. потребление газа в Европе вырастет в лучшем случае на 20–80 млрд куб. м. Собственная добыча снизится еще на 40 млрд куб. м. Но появятся новые поставщики, в том числе СПГ из США. Переизбыток потенциального предложения ведет и к пересмотру прогнозных цен. Если раньше они к 2025 г. ожидались на уровне до $400 за 1000 куб. м, то теперь в диапазоне $270–300.

К этому моменту закончится половина долгосрочных контрактов «Газпрома». Большинство из них заменит краткосрочная биржевая торговля. Если в 2012 г. «Газпром» экспортировал по долгосрочным контрактам 180 млрд куб. м и 120 млрд куб. м из них по условию «бери или плати», то к 2025 г. поставки по долгосрочным контрактам уменьшатся до 120 млрд куб. м, а по условию «бери или плати» – до 80 млрд куб. м, прогнозируют эксперты. Это половина нынешнего экспорта в Европу. Чтобы увеличивать продажи, «Газпрому» придется развивать спотовую торговлю, возможно, только благодаря ей концерну удастся загрузить новые нитки «Северного потока».

В середине сентября компания провела первый аукцион, продав 1,23 млрд куб. м с поставкой по «Северному потоку». Эта практика может быть расширена, в 2016–2017 гг. через аукционы может быть продано до 10% от общего экспорта, сказал зампред правления концерна Александр Медведев.

Снижение «бери или плати» приведет и к уменьшению общих поставок по долгосрочным контрактам, что лишит надежности покупателей, уверен замдиректора ФНЭБ Алесей Гривач. Полный отказ от «бери или плати» без замены на иной механизм, гарантирующий объем поставок, невозможен, ведь в этом случае производители не смогут рассчитывать свои долгосрочные инвестиции в добычу, полагает он. В то же время практика последних лет показала, что долгосрочные контракты и «бери или плати» в полной мере не защищают поставщиков. Трейдеры могли отбирать газ, затем дешевле продавать его на бирже, снижая спотовые индексы. Это давало им основания требовать в переговорах или в арбитражах возмещения ущерба в виде ретроактивных платежей, указывая, что спотовые цены были ниже цен по долгосрочным контрактам. Тем самым они могли манипулировать рынком, считает эксперт.

Автор: Михаил Серов

Источник: Ведомости, 24.09.2015

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики