|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Доля «Газпрома» на европейском рынке достигла рекорда

Доля «Газпрома» на европейском рынке достигла рекорда

На российскую компанию приходится почти треть спроса

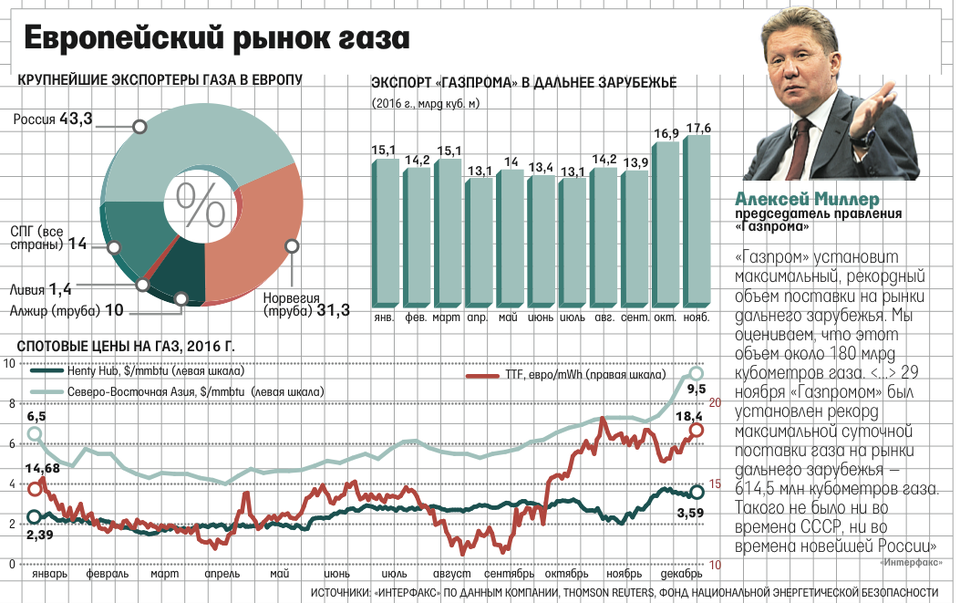

Доля «Газпрома» в Европе стабильно растет и достигла примерно трети европейского потребления газа, говорится в декабрьском выпуске издания «Газпром экспорта» Blue Fuel. С 1 января по 15 декабря 2016 г. поставки «Газпрома» в страны дальнего зарубежья выросли на 11,9% до 170 млрд куб. м газа, сообщала компания. Осенью цены в долгосрочных контрактах «Газпрома» были гораздо привлекательнее цен на европейских газовых хабах. Сказались также погодный фактор и способность «Газпрома» существенно наращивать объем поставок своим клиентам в Европе, сообщает Blue Fuel.

Рост экспорта «Газпрома» стал возможен из-за снижения собственной добычи в ЕС – в частности, ограничения на добычу с месторождения Гронинген в Нидерландах и повышенного потребления во Франции, отмечает старший научный сотрудник The Oxford Institute for Energy Studies Тьери Брос. Повлияло и закрытие угольных электростанций в Великобритании. «Погода тоже сыграла роль», – отмечает эксперт. Изменение добычи в Европе не оказывает ощутимого положительного влияния на импорт в короткие сроки, в среднем падение собственной добычи за последние пять лет составляет всего 1,5% в год, возражает старший аналитик Vygon Consulting Мария Белова.

Прирост экспорта в этом году обеспечили основные рынки, за исключением Турции, говорит замдиректора Фонда национальной энергобезопасности Алексей Гривач. Уже в январе – феврале отбор российского газа в Европе был на 43% выше, чем годом ранее, указывает Белова. В январе – октябре на направлениях стран Балтии, Финляндии и Турции (по маршруту «Голубой поток») поставки российского газа были ниже, чем годом раньше. В этих странах было относительно тепло, продолжает она. Основной прирост обеспечили «Северный поток» и украинский маршрут, отмечает Белова.

Росли поставки в Германию, Австрию, Грецию, Румынию и Болгарию, перечисляет Гривач.

Импорт газа в Европе за январь – октябрь вырос на 8,2%, 43% прироста обеспечила Германия, приводит данные МЭА Белова. Несмотря на рост мощностей приемных СПГ-терминалов с вводом двух терминалов во Франции и Польше, импорт СПГ за этот период не изменился. В этом году рос отбор только трубопроводного газа, включая российский, делает вывод эксперт. Нефтяная индексация в формулах долгосрочных контрактов помогла «Газпрому» реализовать свой газ по достаточно конкурентным ценам. В сентябре 2016 г. цена российского газа на границе Германии упала до локального минимума – $140 за 1000 куб. м, после чего впервые за пять лет опустилась ниже спотового уровня цен (площадка TTF) в Европе, отмечает Белова. Результат – за 10 месяцев 2016 г. компания экспортировала в этом направлении 139 млрд куб. м, обеспечив 34% европейского импорта.

Общий спрос шести крупнейших европейских стран – потребителей газа этой зимой (IV квартал 2016 г. – I квартал 2017 г.) вырастет на 6%, ожидают аналитики Interfax Global Gas Analytics (GGA). Прошлая зима здесь была мягкой, так что даже при средних температурах использование газа для отопления может вырасти. Но в ноябре было холоднее обычного. На Сицилию, в Венецию, Париж и Мюнхен пришли нетипичные для этого времени года холода. Потребление газа во Франции в ноябре выросло на 25%. Но уже в январе спрос на газ со стороны электростанций в этой стране, взлетевший примерно на 80% год к году в октябре и ноябре, может упасть – к концу года там могут быть вновь запущены остановленные атомные реакторы. В Италии спрос на газ сильно вырос осенью (на 17% в октябре и на 20% в ноябре год к году), но в первые две недели декабря рост замедлился до 7%. В Юго-Восточной Европе волна холода задержится до первой декады января, говорит заместитель директора по науке Гидрометцентра Дмитрий Киктев. Она захватит Кавказ, Закавказье, Балканы, Турцию, страны Ближнего Востока, добавляет он.

Превзойти рекордные показатели этого года в 2017 г. «Газпрому» будет сложно. Это был максимум по действующим контрактам, а в IV квартале поставки в Европу идут выше контрактных обязательств, рассуждает Гривач. Ресурс роста есть только по Турции. Резкое падение добычи в Нидерландах, судя по всему, остановлено, полагает Гривач. Спрос на газ в Европе вряд ли опустится ниже уровня 2015 г., считает Брос. В следующем году собственная добыча в ЕС будет снижаться – в Великобритании и, возможно, в Нидерландах. «Так что нам потребуется такой же объем импорта, – говорит Брос. – Вопрос в том, кто его обеспечит: труба из России или СПГ из США». Это будет зависеть от цен: если они останутся на нынешнем уровне, «Газпром» сохранит долю рынка, если вырастут – Европа может получить больше американского СПГ, полагает Брос.

Автор: Алена Махнева

Источник: Ведомости, 27.12.2016

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Государственное стратегическое целеполагание в нефтегазе

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.

Нефтегазовый комплекс России оказался в зоне серьезной турбулентности. Санкции только усиливаются. США целенаправленно выдавливают российские углеводороды с мирового рынка, уже открыто предлагая приобретать вместо них добываемые в США нефть и газ. При этом никуда не делись давно диагностированные среднесрочные риски вроде ухудшения ресурсной базы и повышения себестоимости добычи.

Все это требует серьезных, именно стратегических решений. Казалось бы, государство должно взять на себя функцию разработки четкого плана развития ТЭК в условиях санкционных ограничений. Собственно, как только началась СВО, Путин сразу же дал поручение подготовить новую версию Энергетической стратегии.Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики