|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Баррель готов к отплытию

Баррель готов к отплытию

Экспорт российской нефти просел на треть, может вернуться к росту

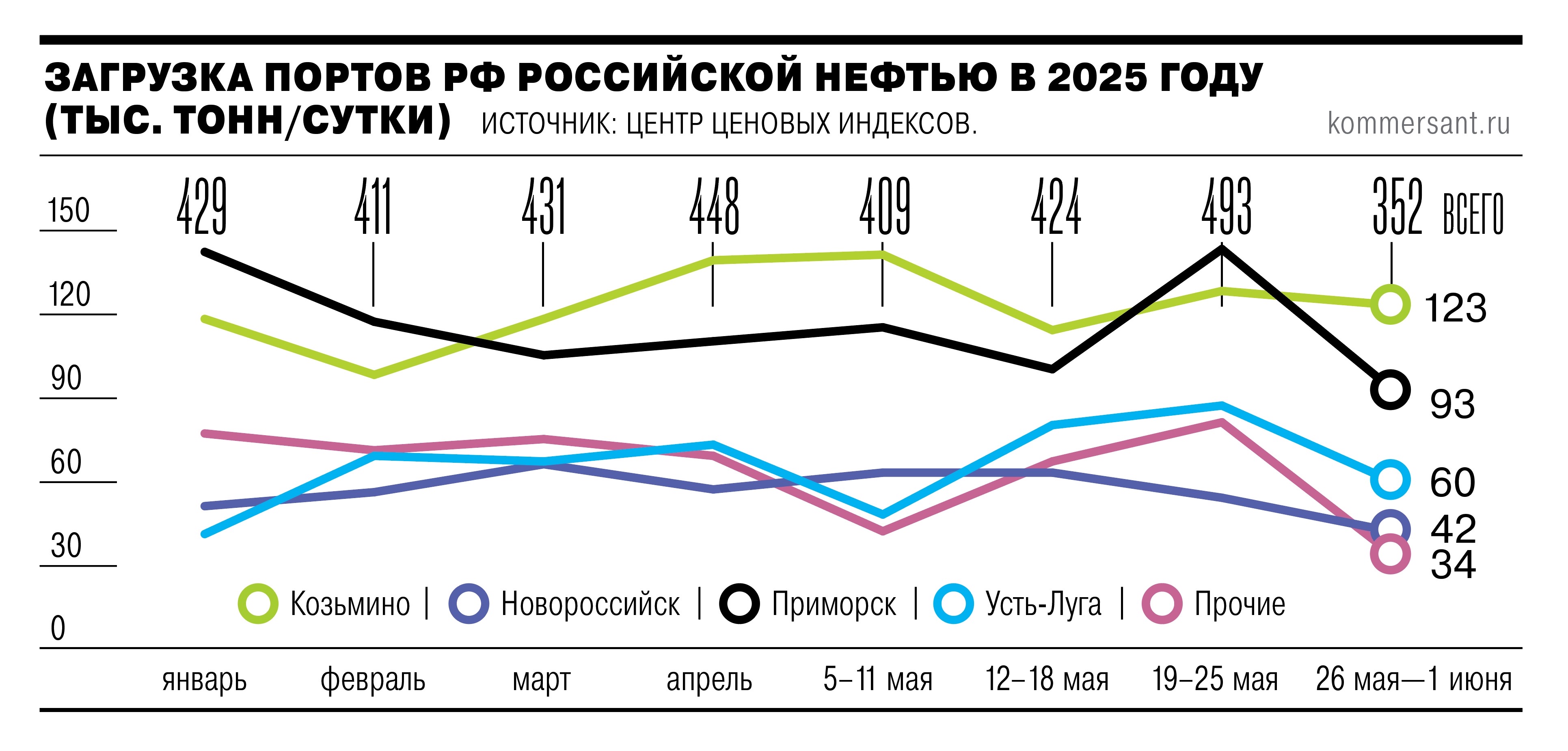

В связи с европейскими санкциями против 189 танкеров экспорт российской нефти в последнюю неделю мая сократился почти на треть. Фрахтователи ищут замену попавшим под ограничения судам. Особенно заметно снижение на Балтике, где отгрузки уменьшились на 33,2%. Эксперты ожидают, что подбор новых судов займет до пары месяцев.

Загрузка портов РФ российской нефтью с 26 мая по 1 июня снизилась на 28,6% неделя к неделе, до 352 тыс. тонн в сутки, подсчитали в Центре ценовых индексов (ЦЦИ). Изменения аналитики связывают с включением 189 танкеров в новый пакет санкций ЕС, из-за чего фрахтователям пришлось искать замену этим судам. Наибольшее снижение отгрузок фиксировалось в балтийских портах — на 33,2%, до 154 тыс. тонн в сутки. Загрузка Новороссийска снизилась на 23%, до 42 тыс. тонн в сутки, Козьмино — на 3,91%, до 123 тыс. тонн в сутки. По итогам мая морской экспорт нефти к апрелю вырос на 0,45%, до 450 тыс. тонн в сутки.

Старший аналитик ЦЦИ Алексей Политов говорит, что благодаря большому количеству перевозчиков процесс поиска замены попавших под ограничение судов происходит достаточно оперативно.

Согласно данным сервисов, отслеживающих морские перевозки нефти, на этой неделе ожидается постепенное восстановление экспорта российского сырья на 10–15%, указывает эксперт.

По его словам, по информации от участников рынка, экспорт нефти из РФ в июне должен быть не ниже майского уровня. Загрузка Козьмино, продолжает господин Политов, остается стабильной благодаря устойчивому спросу покупателей, особенно Индии, которая в последние недели проявляет интерес к закупке российской нефти сорта ESPO. А у РФ благодаря ускоренному снижению ограничений на добычу в рамках сделки ОПЕК+ появляется больше свободной нефти для экспорта, добавляет он.

Старший аналитик БКС Кирилл Бахтин полагает, что замена судов для фрахтователей может занять от нескольких недель до пары месяцев. К июлю, полагает аналитик, экспорт российской нефти может вернуться к росту. Господин Бахтин указывает на начало летнего сезона высокого потребления нефтепродуктов, а также на увеличение добычи странами ОПЕК+. По его словам, максимизация загрузки Козьмино выглядит экономически оправданной, поскольку это премиальный канал сбыта нефти, где дисконт к Brent существенно ниже, чем на Балтике или юге России.

Эксперт Финансового университета при правительстве РФ Игорь Юшков считает, что фрахтователи не будут искать замену всем судам, попавшим под санкции ЕС, а сейчас возможна пауза, связанная с переоформлением контрактов, поскольку под ограничения попали не только танкеры, но и страховые компании, трейдеры и другие посредники. После завершения юридических процедур, считает он, суда продолжат работу.

Алексей Политов указывает, что в связи с достаточностью флота ставки фрахта на танкеры класса Aframax из Балтики до Индии после резкого роста (см. “Ъ” от 29 мая) откатились почти до уровня, предшествующего введению последнего пакета санкций ЕС.

По оценкам ЦЦИ, на начало июня ставки на перевозку российской нефти составляют $7,6–8,3 за баррель в зависимости от порта назначения.

Аналитики указывают и на растущие риски для перевозок российской нефти, напрямую не связанные с санкциями. Как указывают в ЦЦИ, с 1 июля Швеция усиливает проверки страховок у иностранных судов, следующих через территориальные воды и экономическую зону королевства. Ранее об усилении проверок нефтеналивных судов заявила Дания. Обе эти страны контролируют датские проливы, через которые проходит маршрут экспорта российской нефти из Балтики.

Кирилл Бахтин считает, что усиление контроля за страхованием в датских проливах может несколько расширить дисконты российской нефти из-за возникающих рисков, но вряд ли значительно. По мнению Игоря Юшкова, ЕС может попытаться заблокировать свободный проход судов через датские проливы в Балтийское море, разрешив его только для перевозчиков, соблюдающих ценовой потолок G7 в $60 за баррель. Однако, подчеркивает эксперт, реализация такого сценария маловероятна без поддержки со стороны США.

Автор: Ольга Семеновых

Источник: Коммерсантъ, 05.06.2025

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Влияние последних западных санкций на российский нефтяной экспорт

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.Итоги 2025 года для нефтяного сектора: экспорт и последствия госрегулирования

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.Первый год без украинского транзита для «Газпрома»

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?ОПЕК+: что ждет сделку?

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.Финансовое положение российских нефтяных компаний

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики