|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Договор дороже сланца

Договор дороже сланца

Подписанное год назад соглашение ОПЕК+ почти наверняка будет продлено. Принесло ли оно выгоды России, и стоит ли ей участвовать в нем дальше?

Почти год назад 23 страны-экспортера нефти (12 членов ОПЕК и еще 11 стран-экспортеров) договорились резко сократить добычу ради более высоких и стабильных цен. С тех пор соглашение успели продлить, и теперь срок его действия истекает в марте 2018 года. Впрочем, еще как минимум одной пролонгации не избежать. «Деловой еженедельник "Профиль"» разбирался в том, что соглашение ОПЕК+ уже дало его участникам, и чего ждать дальше.

Сокращение ради роста

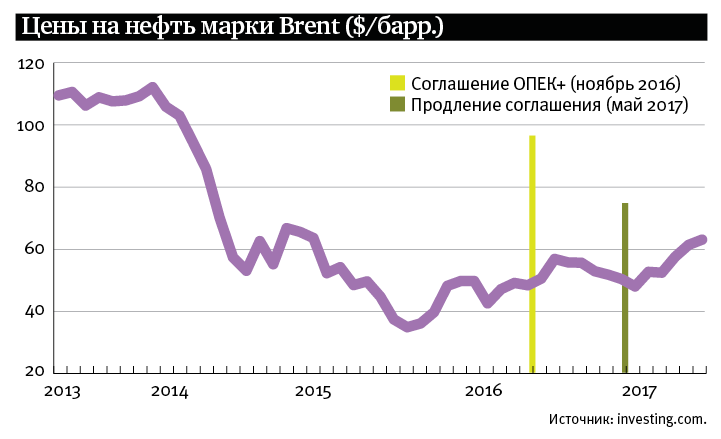

К декабрю 2016‑го, когда стороны подписали соглашение в Вене, нефтяная отрасль уже более двух лет переживала не лучшие времена. Начав стремительно падать весной 2014 года, цены на фьючерсы марки Brent дошли до дна (чуть меньше $27,1 за баррель в январе 2016‑го), чуть оттолкнулись от него и весь 2016 год колебались в диапазоне $40–50.

По условиям договора, все 23 страны должны были сообща сократить добычу на 1,7–1,8 млн баррелей в сутки. Около 300 тысяч из них пришлось на Россию (почти половина от квоты 11 стран, не входящих в ОПЕК), – до 10,9 млн баррелей в день. Причем нашей стране повезло – за точку отсчета взяли показатели октября 2016-го, когда отечественные нефтяники добывали рекордные 11,2 млн баррелей в сутки. И впоследствии власти вовсю пользовались такой удачей.

Расчет здесь простой: чем меньше предложение, тем выше цены. Очевидно, участники соглашения надеялись взвинтить цены настолько, чтобы вовсе не заметить сокращения экспортных объемов. Хотя некоторые, как, например, министр энергетики Саудовской Аравии Халид аль-Фалих, это отрицали. «Котировки не являются прямой целью этого соглашения. У нас нет таких идей. Цены установит рынок, они должны быть достаточно привлекательными для притока инвестиций и обеспечения сбалансированного рынка», – говорил он, добавляя, что продлевать документ вряд ли потребуется – уже с середины 2017 года котировки будут регулироваться естественным образом, и «каждый будет производить столько, сколько пожелает».

Риторика российских властей с самого начала выглядела довольно странно. Министр энергетики Александр Новак, ставивший подпись под документом, сразу пообещал, что Москва полностью выполнит взятые на себя обязательства. Более того, Россия вместе с Оманом, Алжиром, Кувейтом и Венесуэлой вошла в специальную комиссию по мониторингу, чтобы контролировать других участников. Но при этом отдельные нефтяные компании внутри страны никто не сможет принудить сокращать добычу.

«Все договоренности носят добровольный характер, и корректировка планов компаний – это тоже в первую очередь решение компаний. Самое главное, чтобы в целом по стране соблюдалось определенное снижение объема добычи. Это сложный механизм», – говорил Новак, уточняя, что предварительно обсуждал с игроками рынка все последствия соглашения с ОПЕК.

Уже через несколько дней компании подтвердили, что готовы сокращать объемы своей добычи и делать это сообща – пропорционально доле каждого игрока в общем рынке. Впрочем, искренность таких намерений вызывала вопросы. «Публично все компании сделку поддерживают, хотя бывают исключения. Вот, например, «Роснефть» писала письма в Минприроды и Минэнерго. Даже [главный исполнительный директор «Роснефти»] Игорь Сечин высказывался однажды, что не понимает, зачем его компания в этом участвует, потому что она инвестировала недавно в новый проект», – говорит ведущий эксперт Фонда национальной энергетической безопасности Станислав Митрахович.

«И это вполне справедливо. Но даже «Роснефть» не хочет быть официальным противником сделки. К скептикам можно отнести и «Газпромнефть», и «ЛУКойл», – продолжает эксперт. – Первая тоже вложилась в месторождения и, если откажется сейчас от них, потеряет существенную часть выручки. Второй даже открыто просил компенсации у правительства [и получил отказ] – устами своего совладельца Леонида Федуна. Но все равно можно сказать, что компании ведут себя более или менее лояльно. Но это не значит, что нефтяники в одночасье стали сторонниками самоограничений. Если в 2017 году они готовы были их терпеть, то вот в 2018‑м, когда мы увидим ощутимое снижение добычи, бизнес будет не в восторге. Думаю, постепенно будет нарастать давление на правительство со стороны нефтяных компаний, чтобы из сделки выйти», – считает Митрахович.

В мае, когда пришло время продлевать соглашение, Новак снова рассказывал про полную поддержку со стороны рынка. И в ней снова возникли сомнения. Аналитики подсчитали, что одно только продление договора и только в 2017 году обернется для российских нефтяников убытками в 70 млрд руб. Причин несколько: рост налогов, укрепление рубля (такое нежелательное для экспортеров), непосредственно снижение добычи. Все эти факторы перекрывают положительный эффект от повышения цен.

Бюджет же, напротив, останется в плюсе размером 1,5 трлн руб. (800 млрд в нынешнем году и 700 млрд – в следующем; данные компании Vygon Consulting). У Минэнерго цифры чуть поскромнее: пессимистичный прогноз дает общую выгоду 700 млрд руб., оптимистичный – чуть больше 1 трлн руб. Добиться таких результатов удастся за счет двух факторов: возросших цен (в первой половине ноября баррель нефти марки Brent стоил $63) и наращивания трудноизвлекаемых запасов (тот случай, когда властям играют на руку те самые рекордные октябрьские показатели, взятые за точку отсчета, – даже снижение добычи относительно них оборачивается ростом по сравнению со средним уровнем 2016 года).

Что нам от роста нефтяных цен?

Парадокс ситуации заключается в том, что эти нефтяные допдоходы нашему бюджету, видимо, вовсе не нужны. В июне были приняты поправки в бюджет на 2017 год, которые учли рост цен на нефть выше бюджетного прогноза ($40 за баррель). Их оказалось почти 1 трлн руб. Из них 830 млрд руб. «пустили под нож» – на сокращение дефицита бюджета с 3,2% до 2,1% ВВП. На допрасходы отправили меньше трети допдоходов, причем почти половина допфинансирования пошла на секретную часть расходов (в основном армия и закупки вооружений). Людям от роста нефтяных цен в результате сделки ОПЕК+ ни тепло ни холодно – они этих денег почти не увидели.

Некоторых поблажек от государства нефтяникам добиться все же удалось. Официально они никак не связаны с ОПЕК+. Но тут на помощь пришла масштабная налоговая реформа отрасли, которую правительство задумало еще три года назад. С 2018 года на отдельных месторождениях Западной и Восточной Сибири с годовой добычей не более 15 млн т начинает действовать эксперимент по постепенной замене НДПИ и экспортных пошлин новым налогом – на добавленный доход (НДД). По своей сути он будет максимально приближен к традиционному налогу на прибыль и станет рассчитываться для каждого месторождения по формуле: доход от продажи сырья минус расходы на добычу и транспортировку. НДПИ и экспортная пошлина пока остаются, но уменьшаются.

Заместитель гендиректора Института национальной энергетики Александр Фролов не видит причин для убытков российских нефтяников – они и без всяких компенсаций и льгот способны зарабатывать и вкладываться в развитие. «Наши компании не так зависимы от цен на нефть в долларах. И даже, напротив, благодаря девальвации рубля несколько лет назад снизилась себестоимость добычи в долларовом выражении. Рублевая же выручка наших компаний осталась примерно на том же уровне. А некоторые – «Газпром», «Роснефть» – даже показывали весьма хорошие финансовые результаты. Те, кто заранее озаботился расширением премиального сегмента, оказались в еще большем выигрыше. Они, конечно, страдали от кризиса, но если мы возьмем такой сегмент, как масла, он оказался в очень хорошем положении во многом благодаря девальвации».

«И тут подоспело соглашение с ОПЕК. Можно однозначно сказать, что полученные благодаря ему сверхдоходы будут пущены на инвестиции в отрасль и ее развитие. По той банальной причине, что в каждой нефтегазовой компании есть стратегия развития, включающая планы по модернизации производственных мощностей. И эти планы если и корректировались за время кризиса, то незначительно. А сейчас, на фоне растущих цен, тем более нет повода отказываться от этих планов, – рассуждает Фролов. – Можно сказать, что модернизация и не останавливалась за прошедшие годы. Возьмем хотя бы Московский НПЗ, Омский. Кроме того, российские компании вкладывают деньги в свои активы за рубежом. Та же самая «Газпромнефть» и ее крупнейший зарубежный актив в сербском Панчево. Они сейчас начали новый цикл модернизации, который сделает этот завод мировым лидером по глубине переработки – 99,2%. Как внутри страны, так и вне ее российский нефтегаз вкладывал и будет вкладывать деньги в модернизацию. Это даже не особо зависит от ценовых условий».

Так что же в итоге? Кому соглашение с ОПЕК оказалось выгодным, а кому принесло только потери? Имело ли оно вообще смысл в нынешних российских реалиях? Собеседники «Делового еженедельника «Профиль» оценивают ситуацию по-разному.

Избавились от запасов

«Можно сказать, что сделка в целом удалась. Просто потому, что она хотя бы временно поспособствовала росту цен на нефть. Другое дело, что доходы для бюджета, о которых говорят власти, когда подсчитывают результаты, возможно, являются завышенными. Тот триллион рублей, о котором рассуждает министр Новак, мне представляется преувеличенным. Мы не знаем, какой была бы цена на нефть, если бы сделки ОПЕК+ не было. Возможно, она бы выросла и по другим соображениям. Например, из-за нарастающих проблем в исламской индустрии [недавний политический кризис в Саудовской Аравии, приведший к росту котировок], – говорит Станислав Митрахович из Фонда национальной энергетической безопасности. – Но сам факт повышения цен произошел. Это несомненно и позитивно. На современном рынке нефти, учитывая его спекулятивность и огромное множество психологических факторов, большее влияние, может быть, оказало не сокращение добычи, а сама идея о том, что страны были готовы согласовывать свои действия. Такая гиперкоммуникация произошла».

«Результаты сделки выражаются очень простыми цифрами. До сделки стоимость нефти устойчиво была ниже $50 за баррель. Сейчас среднегодовая цена нефти явно выше $50. И последний месяц мы наблюдаем, что она даже выше $60. Во многом это результат действия соглашения ОПЕК+ и ожиданий от него спекулянтов, потребителей, трейдеров. При этом цена нефти повысилась за это время процентов на 10, а добычу мы снизили примерно на 3%. Причем не факт, что мы вышли бы на максимальные объемы добычи, – уж слишком высокой была точка старта в прошлом году. Конечно, существует вопрос распределения этих средств, которые мы все вместе выиграли, между бюджетом и нефтяными компаниями. Но это уже другая история, относящаяся к налоговой политике», – поддерживает коллегу директор Фонда энергетического развития Сергей Пикин.

А вот Александр Фролов считает, что умеренно высокие цены на энергоносители неизбежны для мировой экономики вне зависимости от каких-либо соглашений. «Отметка в $60 преодолена, и это замечательно. Другой вопрос, насколько в произошедшем заслуга самого соглашения. История не знает сослагательного наклонения. Но я могу предположить, что даже без соглашения сейчас уровень цен был бы примерно таким же. Потому что низкие цены на нефть как таковые бьют не только по нефтегазовой отрасли, но и по всем, кто от нее зависит. Они бьют по экономике целых стран, таких, как Норвегия. И по нефтяным компаниям они тоже бьют».

«Масса отраслей оказались в заложниках у низких цен, – продолжает Фролов. – И это я уже не говорю о том, что люди теряли рабочие места. Месторождения пришлось замораживать или сокращать добычу из-за дорогого производства. То есть при сохранении низких цен на нефть мировая экономика могла столкнуться с жесточайшим дефицитом. И ни одна страна к этому не была бы готова. Эти цены либо постепенно начали бы возвращаться на комфортные для отрасли показатели (такие, при которых отрасль может обеспечивать воспроизводство ресурсной базы и наращивать производство из-за растущего потребления). Этот уровень – хотя бы $80–85 за баррель».

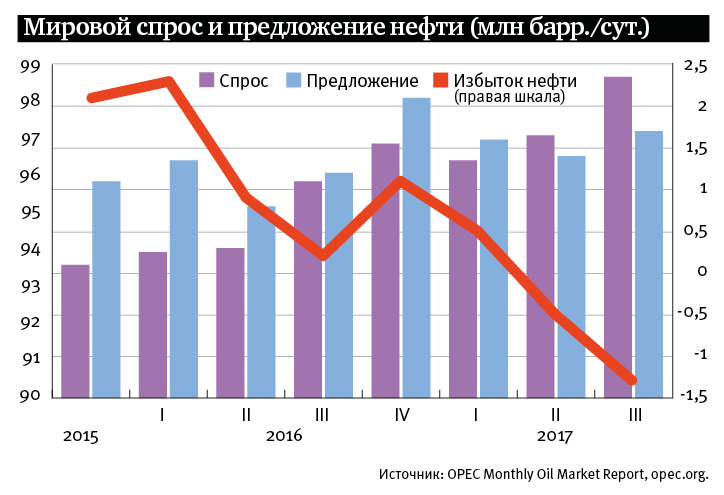

«Да, снижение запасов оказалось значительным. Причем не только в целом по миру, но и в отдельных странах, таких как США. На данный момент запасы там соответствуют значениям 2015 года. Можно говорить, что одна из главных целей соглашений достигнута. Это стабилизирует рынок», – подтверждает старший аналитик УК «Фридом Финанс» Богдан Зварич.

Сланцевая угроза и арабская приватизация

Впрочем, есть еще одно но. Высокие цены освобождают дорогу производителям сланцевой нефти (основные ее запасы расположены в США), делая ее добычу вновь рентабельной. За последние годы ее себестоимость сильно снизилась. В недавнем прогнозе Международного энергетического агентства (МЭА) говорится, что к 2025 году годовой объем извлекаемых запасов этого сырья увеличится с 80 млрд баррелей до 105 млрд. Как итог, цена на нефть к тому времени вырастет максимум до $83 за баррель, а заветного уровня $100 экспортерам и вовсе придется ждать еще почти четверть века, уверены в МЭА.

Впрочем, со сланцевой нефтью не все так просто, указывает Станислав Митрахович: «Я думаю, что угроза со стороны производителей сланцевой нефти существует. Мы же не можем до конца утверждать, какова настоящая себестоимость ее производства. Даже средняя. Сначала многие пытались изображать, что она очень низкая. Потом стали писать, что даже нынешние высокие цены не спасают сланцевую отрасль. И то, и другое можно назвать спекуляциями и даже дезинформацией. Это значит, что никто до конца не знает, какая цена нужна сланцу, чтобы быть рентабельным. Я думаю, что оптимальная цена находится как раз где-то на нынешнем уровне. Если она будет выше $60 за баррель, рост сланцевой добычи резко ускорится. Тогда вся сделка с ОПЕК станет бессмысленной».

Его поддерживают и в Минэнерго. Еще весной Александр Новак говорил, что оптимальной для России сейчас стала бы цена $55 за баррель. Помимо сдерживания производителей сланца она способна ежедневно приносить «бюджету и компаниям» дополнительные $110 млн.

«Я согласен с этой цифрой. Тем более $55 за баррель касается Brent. При таком раскладе американские сорта WTI будут стоить около $50 и производителям придется сложно из-за более высокой себестоимости, – говорит Богдан Зварич. – Пока же риски относительно сланца существуют. Рост цен (а сейчас баррель стоит около $63) позволяет размораживать добычу на месторождениях, где себестоимость выше. Причем выше даже не по сравнению с традиционной нефтью (шельфовые месторождения тоже дорогие), а по сравнению с другими сланцевыми же месторождениями. Так что ситуация неоднозначна. С одной стороны, текущие цены не совсем оптимальны – хотелось бы чуть пониже. С другой – запасы реально снижаются, и это внушает оптимизм».

«При этом надо понимать, что эти уровни в $55 за баррель приемлемы для наших экспортеров, но не очень приемлемы, например, для Саудовской Аравии, – продолжает Зварич. – И это относится не к компаниям нефтегазового сектора, а к бюджетным проблемам – им надо закрывать дефицит, и сделать это удастся при цене минимум в $80. Но и там тоже прекрасно понимают, что такие котировки дают простор для развития американского сланца. Сейчас рост пока еще небольшой – в районе 14 тысяч баррелей в неделю. Но все может измениться при высоких ценах. И это сильно ударит по рынку».

Саудовской Аравии нужно не просто финансировать дефицит бюджета. На весну намечено IPO ее главной госкомпании – Saudi Aramco. На торги планируется выставить 5% акций, и цены на нефть прямым образом повлияют на интерес инвесторов. «$60 за баррель и более – во многом результат целенаправленной политики, чтобы вытянуть это IPO и разместиться по максимуму. В ближайшее время можно ожидать, что Эр-Рияд будет прилагать все усилия, чтобы цены держались на максимальных уровнях. Хотя перегибать палку здесь тоже нельзя», – предупреждает Сергей Пикин из Фонда энергетического развития.

Продлевать будем?

Тем не менее говорить о разногласиях между участниками соглашения не стоит. «Уже неоднократно заявлялось, что завершение соглашения в марте не приведет к той цели, которая изначально была у ОПЕК+, – к сокращению запасов до средних за последние пять лет. В текущий момент все готовы продлить сделку, серьезных противоречий я не вижу. Вопрос в том, когда она будет продлена: будет ли это сделано на ближайшем заседании в ноябре или весной. В первом случае можно ждать пролонгации до середины лета, во втором – до конца 2018 года. Последний вариант был бы логичным. К началу 2019‑го участники смогут постепенно выходить из соглашения, чтобы не обрушить рынок», – прогнозирует Богдан Зварич.

«Для российского нефтегаза продление соглашения не является жизненно важным. Для некоторых других участников это более насущный вопрос из-за больших финансовых потерь и больших сложностей, с которыми они столкнулись во время кризиса. Но, на мой взгляд, будет это соглашение продлено или нет, цены на нефть все равно будут расти. Может быть, без соглашения мы увидим кратко-временное – на неделю-другую – падение, но они все равно восстановятся. И здесь уже российским компаниям нужно исходить из своих планов и своей выгоды – насколько нам интересно продление», – говорит Александр Фролов из Института национальной энергетики.

«Я считаю, что к сделке стоит относиться как к инструменту, который на время был полезен. Рано или поздно надо будет думать о том, как из нее выходить. Может быть, это будет где-то через год», – подытоживает Станислав Митрахович из Фонда национальной энергетической безопасности.

Автор: Алексей Афонский

Источник: Профиль, 29.11.2017

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики