|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Трубы горят. Чем ответит РФ на наступление США на нефтегазовом рынке?

Трубы горят. Чем ответит РФ на наступление США на нефтегазовом рынке?

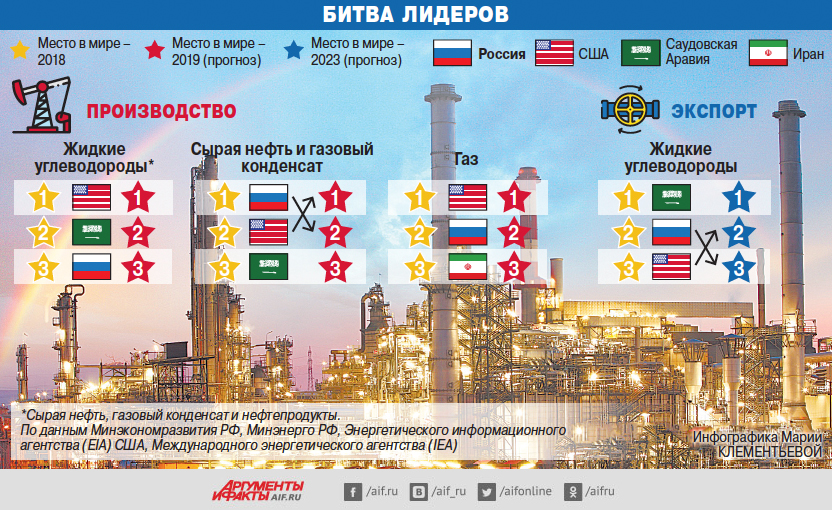

В 2019 г. США вытеснят Россию с 1-го места по годовой добыче сырой нефти. Мировое первенство по газу мы отдали американцам ещё в 2009-м. Не перекроют ли заокеанские конкуренты главные источники экспортных доходов РФ?

Революционная ситуация

Российское правительство готовится к тому, что нефтегазовые доходы страны будут снижаться. Среди главных причин — ожидание очередного падения цен на энергоносители. А биться за рынки придётся в жёстких условиях. Среди конкурентов в Европе появился такой опасный соперник, как США. Ожидается, что за этот год, увеличив среднесуточную добычу на 11,6%, они обгонят нас в производстве сырой нефти и конденсата. А ещё через 4 года обойдут в валовом экспорте жидких углеводородов (см. инфографику). По прогнозу Международного энергетического агентства (IEA), американцы в 2023 г. удвоят свои поставки на мировой рынок по сравнению с 2018 г. А российский экспорт нефти и нефтепродуктов вырастет за это время только на 2,8%.

Причина американского рывка — технологическая революция, которую 17 лет назад на своём газовом месторождении в Техасе начала компания Devon Energy. Она и её последователи научились зарабатывать на извлечении газа и нефти из твёрдых сланцев, что раньше считалось невыгодным. Но сегодня себестоимость таких проектов такова, что сланцевая добыча стала выгоднее работы на шельфе и обеспечивает больше половины американского нефтегазового производства. Впервые за последние 60–70 лет в США появились углеводородные излишки, которые выплёскиваются за рубеж и давят на мировые цены.

«А Россия из-за падения цен потеряла десятки миллиардов долларов упущенной выгоды и была вынуждена остановить, например, разработку Штокмановского месторождения газа в Баренцевом море, которое было ориентировано на экспорт в США», — оценивает последствия заместитель директора Института проблем нефти и газа РАН Василий Богоявленский.

Где теряются деньги?

При этом по запасам углеводородов, которые содержатся в сланцах, США отнюдь не лидер № 1. По сланцевой нефти они вторые, а первая — Россия. По газу — четвёртые, а первый — Китай (РФ — девятая). Дух предпринимательства, однако, сделал своё дело. А что наши нефтяники и газовики? «Такие проекты в России нужно было начинать, когда нефть стоила 120 долл. за баррель. Нужно было скупать за рубежом патенты на технологии добычи. Но во времена сверхдоходов топ-менеджмент российского ТЭК стремился к наращиванию сиюминутной прибыли, стратегически мало кто мыслил, — вспоминает независимый аналитик энергетического рынка Николай Ивчиков, сам работавший в нефтяной отрасли. — Когда же начали истощаться „лёгкие“ месторождения и встала задача взять более „трудную“ нефть, выяснилось, что отечественных технологий для этого почти нет, а импорт запрещён санкциями».

С 2013 г. эксперименты по разработке месторождений, аналогичных американским сланцевым, начала компания «Газпром нефть». Она ведёт пробную добычу из пластов Баженовской свиты — огромного массива нефтесодержащих пород, залегающих в Западной Сибири на глубине 2–3 км. Эта работа получила статус национального проекта. Планируется, что к 2030 г. из Баженовской свиты будет добываться 15 млн тонн нефти в год. Но это лишь 2–3% общероссийской добычи. Чтобы начать активно разрабатывать сложные месторождения, важно запустить множество технологических стартапов, а не единичные проекты с господдержкой. Что в российских условиях сложно. «В нефтяной отрасли США работает немало средних и даже малых компаний, которые не боятся рисковать и охотно привлекают частных инвесторов, — отмечает Ивчиков. — А в России нефть — сфера крупного бизнеса, который ориентируется на государство».

Другое невостребованное богатство России — газогидраты, которые содержат метан в кристаллическом состоянии. «Предполагается, что самые крупные из подобных месторождений залегают на шельфе у наших арктических побережий, — рассказывает Богоявленский. — Впервые газ из гидратов начал добываться в 1969 г. в Сибири на Мессояхском месторождении. СССР был одним из лидеров исследований в области газогидратов. Но сейчас лидеры другие: успешную пробную добычу в последние 10 лет вели Япония и Китай».

Сколько времени в запасе?

Россия тем временем тянет в Европу и Китай новые трубопроводы. Не получится ли так, что в будущем, когда китайцы и европейцы освоят новые технологии, интерес к покупке российского «голубого топлива» у них пропадёт? Тем более что собственные крупные месторождения сланцевого газа есть на Украине, в Польше и во Франции. И ожидается, что спрос на углеводородное топливо будет падать по мере развития «зелёных» энергетических и транспортных технологий.

«Это чисто гипотетические угрозы, — уверен ведущий эксперт ФНЭБ и Финансового университета при правительстве РФ Станислав Митрахович. — На электромобили мир пересядет ещё не скоро. Сланцевые технологии экологически опасны, их можно использовать только в малонаселённых районах. В Европе их применение законодательно ограничено, в некоторых странах, например во Франции, запрещён гидроразрыв пласта (один из главных элементов сланцевых технологий. — „АиФ“). А Китаю для эксплуатации своих месторождений не хватает водных ресурсов. До начала промышленной разработки газогидратов тоже очень далеко: это крайне дорого. Поэтому в следующем десятилетии спрос на российскую нефть останется стабильным, а спрос на газ по мере отказа от угля будет только расти. У нашего ТЭКа есть 20–30 лет, чтобы перестроиться с учётом новых реалий».

Более опасны для экспортных планов России геополитические угрозы. «В Евросоюзе принята директива по энергобезопасности, которая требует диверсифицировать закупку энергоносителей. Поэтому европейцы покупают американский сжиженный газ, несмотря на то, что он дороже российского трубопроводного. Есть угроза, что наш новый проект „Северный поток — 2“ окажется полностью незагруженным», — констатирует Ивчиков. Однако, по прогнозу Минэкономразвития РФ, экспорт российского газа с 2019 по 2024 г. всё равно вырастет на 15%. «При нынешних ценах трейдеры, выкупившие мощности по сжижению газа на американских СПГ-заводах, торгуют с Европой себе в убыток. Увеличить поставки до сопоставимого с Россией уровня они не смогут, — обращает внимание Митрахович. — А экспортные потери на Западе Россия сможет компенсировать на Востоке — с помощью трубопровода „Сила Сибири“, по которому в декабре пойдёт первый газ в КНР».

Так что главный вызов — необходимость сделать крупные инвестиции в модернизацию ТЭК. По прогнозу IEA, российская нефтянка выйдет на пик добычи через 2 года, а потом начнётся спад из-за снижения отдачи зрелых месторождений. Значит, нужно больше открывать и осваивать новых. Экспорт газа будет ограничивать нехватка транспортных мощностей. Значит, нужно строить порты и танкеры для продажи СПГ. Есть проект ещё одного трубопровода в Китай. Есть проекты по производству своего оборудования для сжижения газа и извлечения «трудной нефти». «Научный и производственный потенциал, чтобы создавать новые технологии и экспортную инфраструктуру, у нас есть, — отмечает Митрахович. — Но эта работа требует времени и денег. Поэтому, чтобы помочь нефтегазовым компаниям, Минэнерго предлагает предоставить им налоговые льготы».

Проект госбюджета-2020, который сейчас обсуждает Госдума, уже свёрстан с учётом таких льгот. Нефтегазовая река, текущая за рубеж, не обмелеет. Но и бензин на российских АЗС в такой ситуации точно не подешевеет.

Автор: Алексей Макурин

Источник: Аргументы и факты, 28.10.2019

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Российская нефтяная индустрия на КИТе. Рынки основных покупателей российской нефти: Китая, Индии и Турции

Российская нефть изгнана с рынка Европы, однако она нашла новые ниши. И теперь российский нефтяной экспорт стоит на КИТе - Китай, Индия и Турция. Именно эти три страны выбирают практически всю российскую сырую нефть.

Из нового доклада ФНЭБ Вы узнаете об объеме и стоимости поставок российской нефти и нефтепродуктов на рынки КИТа. Поймете особенности функционирования национальных рынков, а также как и с кем конкурируют российские поставщики.

Российская нефть изгнана с рынка Европы, однако она нашла новые ниши. И теперь российский нефтяной экспорт стоит на КИТе - Китай, Индия и Турция. Именно эти три страны выбирают практически всю российскую сырую нефть.

Из нового доклада ФНЭБ Вы узнаете об объеме и стоимости поставок российской нефти и нефтепродуктов на рынки КИТа. Поймете особенности функционирования национальных рынков, а также как и с кем конкурируют российские поставщики.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики