|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Зимние виды экономии

Зимние виды экономии

Европа прошла первый холодный сезон почти без газа из РФ

Отопительный сезон 2022–2023 годов стал знаковым для Европы. Это была первая возможность доказать реальность многолетних утверждений о том, что страны ЕС могут при необходимости без существенных потерь отказаться от российского газа. И успешность прохождения этого испытания доказывают наиболее высокие за последние годы резервы в подземных газохранилищах, с которыми Евросоюз подошел к концу зимы. Но, по мнению экспертов, это может быть краткосрочная победа с учетом проблем, которые предстоит решить перед следующим отопительным сезоном.

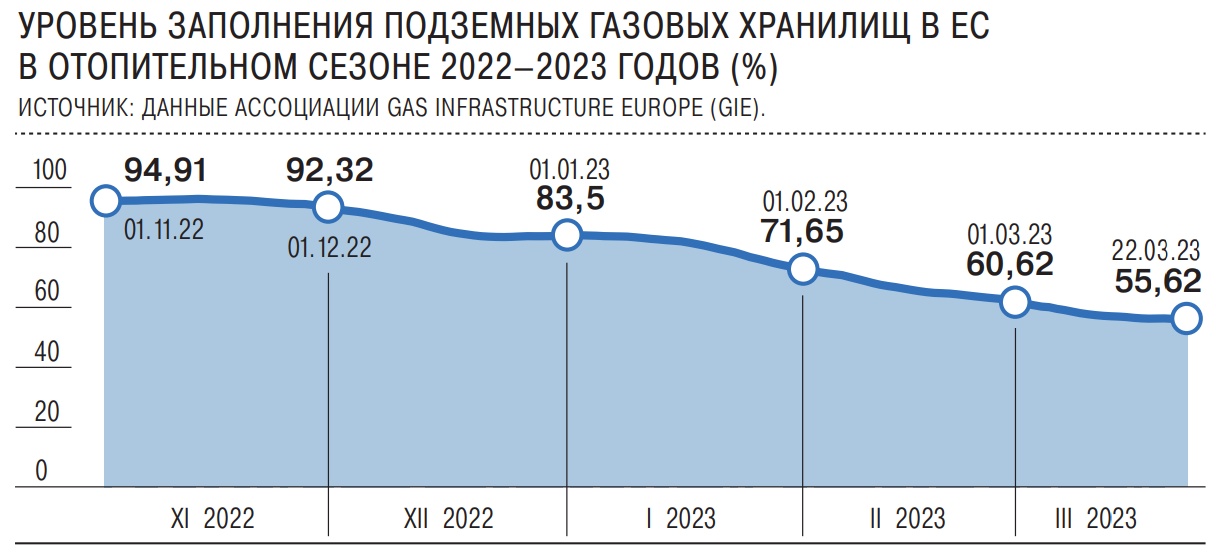

Европейские страны успешно прошли зимний отопительный сезон 2022–2023 годов. Об этом свидетельствуют данные ассоциации Gas Infrastructure Europe, согласно которым подземные хранилища газа в ЕС к концу марта были заполнены на 55%, до 60,6 млрд кубометров, что более чем на 20 процентных пунктов выше среднего значения за пять лет. В прошлом году он завершился 19 марта с уровнем запасов в ПХГ в 25,5%.

Непосредственно к концу зимы страны ЕС подошли с показателем заполнения хранилищ более 60%, но затем статистику испортил высокий для марта отбор из-за прохладного начала весны в регионе и остановки СПГ-терминалов во Франции из-за забастовок. Работники трех из четырех французских терминалов 6 марта прекратили работу на семь дней в знак протеста против предлагаемой правительством пенсионной реформы. В итоге в целом в текущем зимнем периоде страны Евросоюза к последним числам марта отобрали из хранилищ более 50 млрд кубометров газа.

Главной особенностью этого отопительного сезона было снижение до минимума импорта из России, которая десятилетиями являлась ключевым поставщиком трубопроводного газа в Европу. До начала 2022 года основными источниками поставок были газопроводы Ямал—Европа через Белоруссию (мощность 33 млрд кубометров в год), «Северный поток» (мощность 55 млрд кубометров) из России в Германию по дну Балтийского моря и маршрут через Украину (транзитная мощность 146 млрд кубометров). При этом Европа, некоторые страны которой полностью зависели от поставок российского газа, много лет говорила о намерении диверсифицировать импорт и снижать потребление газа в целом. И после начала специальной военной операции в феврале прошлого года воплощать этот план в жизнь пришлось ускоренными темпами, так как Россия в ответ на санкции, включавшие заморозку сертификации уже построенного «Северного потока-2», резко сократила объем поставок в Европу. В частности, сначала Москва прекратила их по маршруту Ямал—Европа, а затем и по «Северному потоку», обе ветки которого впоследствии были повреждены в результате диверсии, что сделало невозможным возобновление прокачки.

На данный момент сырье из России потребителям Западной и Центральной Европы идет по единственному маршруту через компрессорную станцию «Суджа» по территории Украины (пропускная мощность 42 млн кубометров в сутки). Транзит через еще одну станцию — «Сохрановка» — Киев закрыл с 11 мая 2022 года, ссылаясь на форс-мажорные обстоятельства на фоне военной спецоперации. Турция и страны Южной и Юго-Восточной Европы продолжают получать российский газ по «Турецкому потоку» и «Голубому потоку».

Дорогая независимость

С учетом таких кардинальных изменений на рынке готовились к зимнему энергетическому коллапсу в Европе. Но, вопреки скептическим ожиданиям, в зиму страны ЕС вошли с уровнем заполнения хранилищ до 95,6% (104 млрд кубометров). Таких показателей позволила достигнуть в том числе теплая погода, благодаря которой отопительный сезон в Европе начался аномально поздно — 16 ноября.

При этом покупать газ в 2022 году европейским компаниям пришлось по рекордно высоким ценам, которые хоть и снизились относительно исторического максимума $3,9 тыс. за 1 тыс. кубометров, достигнутого в марте 2022 года, все же оставались существенно выше многолетних среднегодовых значений. Ощутимо снижаться они начали только к концу августа 2022 года и осенью колебались в диапазоне $1–2 тыс. за 1 тыс. кубометров. С учетом таких цен, по расчетам Bloomberg, европейские страны потратили на заполнение газовых хранилищ из-за отказа от российского топлива почти $105 млрд. К концу марта текущего года котировки снизились на фоне успешного прохождения Европой зимы, перейдя планку $500 за 1 тыс. кубометров, но, по прогнозам экспертов, к осени, когда идет наиболее активная закачка в ПХГ, газ снова может подорожать. В целом по итогам прошлого года Евросоюз более чем втрое увеличил свои расходы на импорт газа по сравнению с предыдущим годом — почти до €400 млрд, указывали в Международном энергетическом агентстве (МЭА). В целом, по данным организации, потребление природного газа в Европе в 2022 году снизилось на 13%, что стало самым сильным снижением спроса в регионе за всю историю.

Жидкая альтернатива

Успешно пройти текущий отопительный сезон Европе во многом помогла теплая зима, что и привело к заметному сокращению цен на рынке. Так, по данным Евростата, количество отопительных градусодней в последнем квартале прошлого года было ниже на 14%, чем в октябре—декабре 2021 года.

Другим ключевым инструментом Европы в рамках отказа от российского газа в прошедшем году стали поставки СПГ, отмечает консультант «Выгон Консалтинг» Иван Тимонин. По данным компании, регион нарастил импорт продукта почти на 50 млн тонн (68 млрд кубометров), увеличив его с 75 млн тонн (102 млрд кубометров) до порядка 121 млн тонн (165 млрд кубометров), то есть более чем на 60%. «Столь весомый рост закупок был обеспечен не столько благодаря расширению мировых производственных возможностей, сколько за счет переманивания объемов, изначально предназначавшихся для азиатских импортеров, щедрыми ценовыми премиями. Значительную роль в этом контексте при этом сыграло сокращение потребления СПГ в Китае более чем на 15 млн тонн (20 млрд кубометров) на фоне введения связанных с пандемией ограничений, в результате чего данные объемы стали доступны для Европы»,— говорит эксперт.

Наибольший прирост объемов поставки был со стороны США. По данным Управления энергетической информации Министерства энергетики США, в 2022 году ЕС был его главным импортером: на него пришлось 64% экспортных поставок страны. Ключевые объемы были направлены на четыре страны: Францию, Великобританию, Испанию и Нидерланды (в совокупности 74%). В целом экспорт американского СПГ в Европу в 2022 году подскочил в 2,5 раза, до 117,4 млн кубометров.

«Экспорт СПГ из США в Европу и Великобританию вырос как из-за проблем с поставками природного газа после того, как российский трубопроводный экспорт в регион снизился до 40-летнего минимума, так и из-за более высоких цен на европейских газовых хабах по сравнению с другими рынками СПГ»,— поясняли в министерстве.

Отказываться от и так небольшого объема российского газа нынешней зимой Европе позволяли низкие спотовые цены, сделавшие невыгодными два из четырех оставшихся у «Газпрома» долгосрочных контрактов с европейскими потребителями. В таких контрактах формула цены обычно привязана к средней цене предыдущего месяца или квартала. На фоне этого в середине января поставки из России в ЕС через Украину снижались до исторических минимумов в 24,2 млн кубометров.

Но даже с учетом подобных перепадов, отмечает замглавы Фонда национальной энергетической безопасности Алексей Гривач, через Украину и по второй нитке «Турецкого потока» в Европу было поставлено более 10 млрд кубометров газа из РФ с начала отопительного сезона. «Плюс газ в европейские ПХГ был в основном закачан, когда потоки российского газа еще были достаточно существенными»,— напоминает он. Помимо трубопроводных росли и поставки СПГ. По данным «Выгон Консалтинг», экспорт сжиженного природного газа в европейском направлении по итогам 2022 года вырос с 18 млрд до 21 млрд кубометров.

В целом, отмечает Иван Тимонин, «Газпром» в прошлом году направил в европейские страны дальнего зарубежья 85 млрд кубометров газа, что более чем в два раза меньше уровня 2021 года (175 млрд кубометров). Это стало минимальным объемом с начала 1990-х годов. Однако, говорит эксперт, благодаря существенному росту котировок сырья, а также увеличению прокачки по «Силе Сибири» в Китай экспортная выручка компании показала ощутимый рост — с $55,6 млрд в 2021 году до порядка $80 млрд, даже несмотря на столь радикальное сокращение поставок в Европу.

Туманные перспективы

Следующий год, по мнению экспертов и европейских властей, может быть не таким успешным с учетом, что с рынка ЕС уйдет порядка 120–140 млрд кубометров российского трубопроводного газа. И компенсировать этот объем мировой газовый сектор будет несколько лет из расчета ввода новых мощностей по производству СПГ в среднем в 20–30 млрд кубометров в год.

По мнению заведующего лабораторией Института народнохозяйственного прогнозирования РАН Валерия Семикашева, Европа смогла пережить отопительный сезон 2022–2023 годов в условиях сокращения поставок российского газа за счет снижения потребления сырья и утраты части своего промышленного потенциала: многие предприятия стали перебазироваться в другие регионы или же сократили выпуск продукции. По его мнению, в 2023 году ЕС может понести еще бОльшие экономические потери, чем в прошлом году, с учетом роста спроса на газ в мире на 1,0–1,5% на фоне стагнации предложения. Эксперт напоминает, что в эксплуатацию будет введен минимальный объем мощностей по производству СПГ.

Аналогичного мнения придерживается и Иван Тимонин. Он считает, что рынок сжиженного газа в 2023–2024 годах останется дефицитным, в связи с чем на горизонте ближайших двух лет при восстановлении спроса в Китае до нормальных значений Европе будет непросто сохранить объемы импорта СПГ на достигнутом в 2022 году уровне и для дальнейшего снижения импорта российского газа регион должен будет оперировать в первую очередь сокращением спроса. На фоне этого, отмечает он, объем российских поставок трубопроводного газа в Европу продолжит сокращаться, однако существенно меньшими темпами. По итогам 2023 года, считает эксперт, он может составить порядка 60 млрд кубометров. Для удовлетворения же потребностей в природном газе Европе придется продолжить конкурировать с азиатскими импортерами за доступные на рынке объемы СПГ, в связи с чем возможны и новые скачки котировок, отмечает он.

О предстоящих сложностях говорят и в самом Евросоюзе. Так, глава Еврокомиссии Урсула фон дер Ляйен оценивала возможный дефицит газа в 2023 году в 30 млрд кубометров. При этом МЭА в своих прогнозах на 2023 год исходит из того, что российские трубопроводные поставки газа в ЕС с начала 2023 года упадут до нуля. Если они останутся на текущем уровне, то РФ поставит в течение 2023 года порядка 25 млрд кубометров.

Эксперт Финансового университета при правительстве РФ Игорь Юшков уверен, что в отопительном сезоне 2022–2023 годов Европе просто повезло с теплой погодой, так как температура во многих странах за всю зиму не опускалась ниже ноля градусов. Это позволило экономить газ, сокращая спрос, а следовательно, и цену на него на мировом рынке. В свою очередь, замедленная динамика снижения стоимости сырья сдерживала восстановление объемов потребления, сохраняя запасы в ПХГ, говорит он.

Сейчас, по словам эксперта, когда цена опустилась ниже $500 за 1 тыс. кубометров, на рынке наблюдается рост спроса и производства. Наиболее очевидно это в секторе азотных удобрений. К тому же, говорит господин Юшков, в 2022 году и начале 2023 года на мировом рынке на фоне ковидных ограничений в Китае и китайского Нового года в феврале для Европы фактически отсутствовала межрыночная конкуренция с Азией за доступные объемы газа. Но именно она станет основной проблемой для Брюсселя в отопительном сезоне 2023 года, считает он. Уже сейчас, отмечает эксперт, цены в Азии превышают европейские уровни, что будет привлекать туда СПГ. Но, по его мнению, пока у европейских компаний остается много газа в ПХГ, они предпочитают поднимать его оттуда, а не спорить за объемы на мировом рынке. Игорь Юшков отмечает, что основным риском для Европы может стать стечение негативных обстоятельств в случае, если там отложат закачку в ПХГ на лето, когда может набрать темпы экономического роста Китай, что повысит цены, а также повториться ситуация 2022 года с провалом выработки электроэнергии альтернативной генерацией, что вынудит ЕС снова перейти на газ и уголь. К тому же, напоминает эксперт, остается риск полного перекрытия поставок сырья из России через Украину, а также роста не только зимнего, но и летнего потребления в случае аномальной жары.

Алексей Гривач также считает, что во многом перспективы следующего отопительного сезона будут зависеть от погоды и ситуации на других рынках. «Сейчас в ПХГ Европы на 22 млрд кубометров газа больше, чем на момент начала закачки в прошлом году, хотя отбор еще продолжается. Это благоприятный фактор. Но снижение цен оживляет спрос в Азии, к тому же Китай снял многие ковидные ограничения, которые в прошлом году впервые за многие десятилетия привели к сокращению спроса на газ»,— говорит он.

Автор: Ольга Матвеева

Источник: Коммерсантъ.Приложения, 31.03.2023

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики