|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Россия vs Норвегия: газоэкспортное соревнование

Россия vs Норвегия: газоэкспортное соревнование

Зампред правления «Газпрома» Александр Медведев, курирующий внешнеэкономическую деятельность, рассказал на брифинге о ситуации на внешних рынках. Концерн после не очень удачного с точки зрения объемов экспорта 2012 года, когда поставки оказались ниже 139 млрд кубометров (-7,5% к уровню 2011 года), демонстрирует позитивную динамику продаж. За первые четыре месяца реализовал на 2,8 млрд кубометров (54,2 млрд) больше газа, чем за аналогичный период прошлого года. И в мае по предварительным данным поставил в Европу и Турцию 11,9 млрд кубометров, что на 10% превышает майский уровень

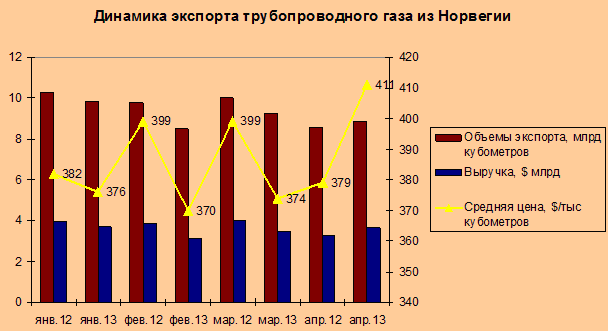

Для сравнения: второй после России экспортер газа в Европу — Норвегия — в январе—апреле текущего года снизила поставки на европейские рынки на 2,2 млрд кубометров, или на 5,7% (до 36,6 млрд кубометров). При этом цены на российский были выше, чем на норвежский — $399 за тыс кубометров против $390.

Норвежское падение объясняется техническими проблемами на одном из крупнейших и старейших месторождений — Тролле, где

В апреле ситуация с поставками газа из Норвегии нормализовалась, но скачок спотовых цен нашел свое отражение в цене норвежского газа по долгосрочным контрактам. Апрельские поставки шли в среднем по $411 за тыс кубометров, а в первом квартале они колебались между $370 и $376. Рост, таким образом, составил в районе $40. В то время как цена российского газа не менялась существенным образом. Это связано с тем, что Statoil, как известно, примерно 50% газа продает с привязкой к спотовым индексам. А в портфеле «Газпрома»

Более того, по словам Медведева, фактическая цена российского газа для европейских клиентов будет еще ниже. Поскольку сейчас завершается ряд плановых переговоров с покупателями по корректировке цены, по итогам которых она снизится в среднем до $370–380 за тыс кубометров (то есть, примерно на 6%). Снижение произойдет ретроактивно, а именно с октября 2012 года, что сделает российский газ еще более конкурентоспособным по сравнению с норвежским.

Вероятно, именно поэтому «Газпром» прогнозирует рост экспортных поставок до 151,8 млрд кубометров, рекордного уровня после кризиса 2009 года. Тем более, что в европейских странах не только март, но и вся весна и даже начало лето характеризуется аномально низкими температурами, что привело к истощению запасов в ПХГ на территории ЕС.

К сожалению, официальной статистики потребления газа в Европе по первым месяцам года еще нет, поэтому оценить, какова динамика доли поставщиков на рынке пока не представляется возможным. В прошлом году доля «Газпрома» на рынке ЕС составила 25%, Норвегии 24% (с учетом СПГ), Алжира 9% (трубы плюс сжиженный газ), других поставщиков сжиженного газа — 9,6% (12,6%, если считать алжирский и норвежский СПГ).

Источник: Norway Statbank

| Россия | ||

| январь—апрель 2012 | январь—апрель 2013 | |

| Объемы экспорта, млрд кубометров | 51,4 | 54,2 |

| Выручка, $ млрд | 21,5 | 21,6 |

| Средняя цена, $/тыс кубометров | 418 | 399 |

| Норвегия | ||

| Объемы экспорта, млрд кубометров | 38,8 | 36,6 |

| Выручка, $ млрд | 15,15 | 14 |

| Средняя цена, $/тыс кубометров | 390 | 383 |

Источник: «Газпром», Norway Statbank, расчеты ФНЭБ

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ

Опубликовано:

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Влияние последних западных санкций на российский нефтяной экспорт

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.

В новом докладе ФНЭБа мы сделали акцент на двух ключевых моментах «войны санкций»: борьбе западных стран с морскими перевозками российской нефти, а также на попытках убрать российскую нефть с рынка Индии. Это главные направления санкционного удара конца 2025 – начала 2026 годов.Итоги 2025 года для нефтяного сектора: экспорт и последствия госрегулирования

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.

2025 год оказался крайне непростым для нефтяной индустрии. Начался он с последних санкций предыдущей администрации США, а закончился еще более неприятными санкциями нового президента Трампа. Теперь четыре крупнейших российских ВИНК оказались в самом жестком SDN-листе. Это привело к резкому росту дисконтов на российскую нефть, а также к проседанию поставок в Индию. События начала 2026 года вроде бы развернули ситуацию. Однако дело не только в ценах. Важно понять, как были переструктурированы экспортные потоки российской нефти и нефтепродуктов. Какие новые рынки сумели занять российские поставщики в условиях усиливающихся санкций. И какова позиция российских регуляторов относительно нефтяной индустрии и ее проблем.Первый год без украинского транзита для «Газпрома»

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?

2025 год стал особенно непростым для «Газпрома». С 1 января 2025 года был прекращен транзит через Украину, что привело к еще более заметному падению поставок газа в Европу. Кроме того, цены на углеводороды оказались заметно ниже 2024 года.

Все это привело к заметному проседанию финансовых показателей «Газпрома». Но, что еще тревожнее, остается открытым самый главный вопрос: какова будет среднесрочная стратегия развития монополии?ОПЕК+: что ждет сделку?

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.

Первая сделка в формате ОПЕК+ была заключена в 2016 году. Так что в 2026 году мы отметим 10-летний юбилей соглашения. Оно переживало разные моменты. Так, в начале 2020 года сделка даже развалилась, однако обвал цен вернул Россию к кооперации с Саудовской Аравией. В новом докладе ФНЭБ дается акцент на трех ключевых сюжетах, которые во многом и определят будущее не только сделки ОПЕК+, но и в целом мирового рынка нефти. Это нефтяная стратегия Саудовской Аравии, ситуация в добычном комплексе США и перспективы роста спроса со стороны крупнейшего импортера нефти - Китая.Финансовое положение российских нефтяных компаний

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.

Анализируя влияние санкций, мы прежде всего смотрим на состояние государственных финансов. Обращаем внимание, не упали ли бюджетные нефтегазовые доходы, соответствует ли цена Urals той, что заложена в бюджете. А вот корпоративный сектор отошел в тень. В докладе мы анализируем финансовое состояние основных российских вертикально-интегрированных компаний.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики