|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > В США закончился бум газовой генерации

В США закончился бум газовой генерации

За последние несколько лет благодаря активной разработке сланцевых залежей США вернули себе звание законодателя мод в мировой газовой индустрии. Крупнейший потребитель газа (Соединенные Штаты в одиночку потребляют больше, чем весь Евросоюз) стал вновь наращивать собственную добычу. Причем так быстро, что внутренний спрос и развитие газотранспортной инфраструктуры не успевали за развитием добычных мощностей. В конечном итоге это привело к переизбытку предложения газа и обвалу спотовых цен на Henry Hub, к которому привязано ценообразование на всем североамериканском рынке, включая Канаду и Мексику.

Несмотря на отсутствие глобального рынка газа, процессы, которые происходят на крупнейшем национальном рынке, существенно (хотя и опосредовано) влияют на газовые рынки в других частях света. В частности, падение цен на газ в США привело к тому, что контракты на импорт СПГ преимущественно из Катара, подписанные в середине 2000-х годов, оказались за гранью рентабельности. Эти объемы были перенаправлены сначала в Европу, где оказали давление на традиционных поставщиков, а затем ушли на премиальные рынки Азии. Более того, падение цен на газ в Соединенных Штатах спровоцировал массовый перевод электростанций с угля на газ и, соответственно, высвобождение значительных объемов угля в Атлантическом бассейне по демпинговым ценам. Система регулирования выбросов CO2 в Европе показала свою неэффективность, в результате уголь стал вытеснять более дорогой газ в электрогенерации, разрушая всю парадигму декарбонизации экономики ЕС.

Поэтому мы будем отслеживать динамику развития американского рынка газа, где ситуация продолжает меняться довольно быстро. Если говорить про последние тенденции в газовой отрасли США, где на протяжении последних 6-7 лет основным драйвером был рост добычи сланцевого газа, то уже с октября 2011 года прекратился рост суточной добычи. Ее уровень стабилизировался в районе 1,85 млрд кубометров. Для сравнения: с октября 2010 по октябрь 2011 года суточная добыча выросла на 150 млн кубометров или 9%. По данным Управления энергетической информации США (US EIA), в январе-апреле 2013 года добыча товарного газа (без учета потерь, составляющих около 5%) оказалась на уровне аналогичного периода 2012-го – 236 млрд кубометров. Причем все основные газодобывающие штаты за исключением Оклахомы, продемонстрировали снижение добычи. Даже крупнейший производитель Техас, где на месторождении сланцевой нефти Eagle Ford идет активное наращивание добычи углеводородов, за четыре месяца снизил извлечение товарного газа.

Самое серьезное падение (16%) показала Луизиана, которая еще в 2010 году благодаря разработке сланцевой залежи Haynesville, была в лидерах роста добычи газа в целом по стране. Но добыча там падает уже больше года, и падает стремительно. Темпы снижения сопоставимы с отрицательной динамикой на шельфе Мексиканского залива (-15% за январь-апрель 2013 года).

Добыча газа в США (без учета потерь), млрд кубометров

| Январь –апрель 2011 | Январь – апрель 2012 | Январь –апрель 2013 | |

| Всего | 216 | 236 | 236 |

| Техас | 64,2 | 67,6 | 67,3 |

| Луизиана | 26,1 | 28,7 | 24 |

| Оклахома | 16,7 | 18,4 | 19,4 |

| Вайоминг | 19,6 | 20,2 | 18 |

| Нью-Мексико | 11,4 | 12 | 11,2 |

| Федеральный шельф в Мексиканском заливе | 18,7 | 15,6 | 13,3 |

| Прочие штаты | 59,3 | 73,5 | 82,8 |

Источник: EIA

За счет чего удержали показатели добычи? EIA не дает разбивку добычи по остальным штатам (кроме тех, что приведены в таблице выше). Но все вместе они продемонстрировали рост на 9 млрд кубометров за четыре месяца. По нашим оценкам, практически весь прирост обеспечило на сланцевое месторождение Marcellus, расположенное в Пенсильвании и Западной Вирджинии.

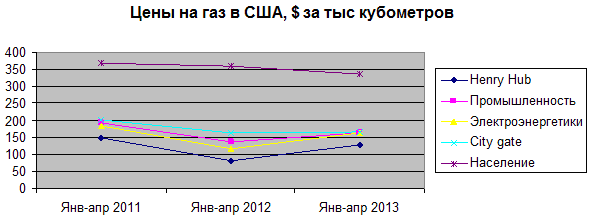

Не менее любопытные тенденции наблюдаются и на стороне спроса. Как уже отмечалось, бурный рост добычи привел к перепроизводству газа на американском рынке и обвалу спотовых цен. В начале 2012 года на Henry Hub они опустились ниже 10-летнего минимума до $70 за тыс кубометров. В среднем в январе-апреле спотовая цена составила $82. Однако потребление в этот период не то что не выросло, а даже снизилось по сравнению с аналогичным периодом 2011 года, когда цена в HH была в районе $150.

И наоборот, за первые 4 месяца 2013 года спрос в США вырос на 5,5% (около 15 млрд кубометров), увеличив цены до $129 за тыс кубометров. В то же время следует отметить, что из первой пятерки штатов-потребителей газа только Нью-Йорк продемонстрировал рост потребления по сравнению с началом 2012-го года. Справедливости ради отметим, что остальные крупнейшие потребители в США находятся на юге страны и пиковые показатели демонстрируют в летние месяцы.

Потребление газа в США, млрд кубометров

| Январь –апрель 2011 | Январь-апрель 2012 | Январь –апрель 2013 | |

| Всего | 266 | 264,6 | 279,6 |

| В т. ч. | |||

| Техас | 29,4 | 31,8 | 30,2 |

| Калифорния | 21 | 23,1 | 22,3 |

| Луизиана | 11,7 | 11,5 | 11,6 |

| Флорида | 10,1 | 11,4 | 10,6 |

| Нью-Йорк | 15 | 13,4 | 15,2 |

Источник: EIA

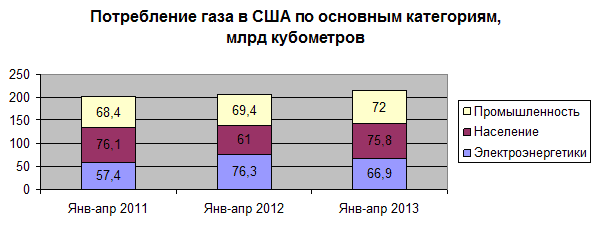

Но главная тенденция в сфере потребления газа в США – снижение спроса со стороны электростанций. Если в январе-апреле 2012 года электроэнергетики использовали 76 млрд кубометров (+19 млрд кубометров к аналогичному периоду 2011 года), то за первые 4 месяца текущего года поставки на ТЭЦ снизились до 67 млрд кубометров. Сказался рост цены газа почти на 50% (со $116 до $164) и достаточно мягкие зима и начало весны.

В то же время падение спроса со стороны электростанций было с лихвой компенсировано увеличением потребления населением (+15 млрд кубометров). Судя по всему, сказалось некоторое снижение цен на газ для домохозяйств, которые в среднем платили по $337 за тыс кубометров (на $20 меньше, чем год назад).

Кроме того, пусть и с большой инерцией, но начинает раскручиваться маховик спроса на газ со стороны промышленности, которая среагировала на увеличение добычи и снижение цен новыми индустриальными проектами, ориентированными на потребление газа. Если в январе-апреле прошлого года рост составил всего 1 млрд кубометров, то уже в этом году – 2,5 млрд кубометров.

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ

Опубликовано: Pro-gas.ru, 23.07.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики