|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Шах Европе

Шах Европе

Алексей Гривач изучает, какие же контракты на самом деле заключили европейцы на импорт газа из Азербайджана

То, что было понятно, уже после выбора консорциумом по освоению Шах-Дениза маршрута транспортировки газа в Европу, теперь подкреплено коммерческими обязательствами. Диверсификация будет весьма условная. Из 10 млрд кубометров в год, которые в следующем десятилетии начнут поступать в ЕС, 80% пойдет на итальянский рынок и еще по 10% законтрактовали греческая DEPA и болгарская Bulgargaz. В Италии азербайджанский газ и вовсе призван заместить выпадающие объемы газа из Алжира, в Греции, вероятно, заменит поставки из Турции. И только в Болгарии газ с Шах-Дениза приведет к реальному снижению поставок из России. Хотя нельзя исключать и того, что к тому времени прекратится или существенно упадет добыча на единственном болгарском месторождении. Тогда доля российского газа в болгарском балансе снизится с 85 до 60-70%. Албания, несмотря на статус транзитера, пока вообще осталась вне газового потока. Судя по всему, азербайджанская госкомпания ГНКАР планирует взять на себя роль создателя рынка газа в этой стране с нуля.

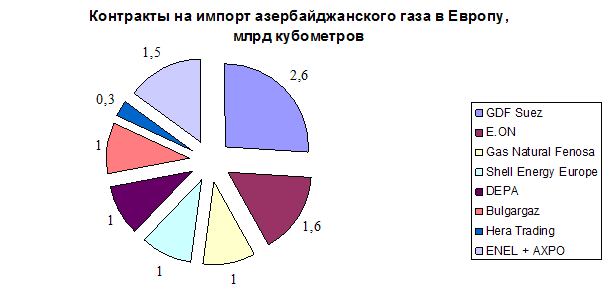

Главный эффект от «Шах-Дениз-2» в Европе, по нашим оценкам, – усиление конкуренции на итальянском рынке. Крупнейшим покупателем азербайджанского газа в Европе стал французский энергоконцерн GDF Suez, законтрактовавший более четверти всего газа - около 60 млрд кубометров в течение 25 лет или 2,6 млрд кубометров в год на плато. В 2012 году французы реализовали на итальянском рынке 10 млрд кубометров. И с появлением возможности импорта азербайджанского газа усилят позиции. Вторым покупателем стал немецкий E.ON, законтрактовавший 40 млрд кубометров газа (1,6 млрд кубометров в год). Закупки E.ON в 1,3 раза больше, чем его продажи на итальянском рынке в прошлом году. Фактически две эти компании обеспечат 50% импорта газа с «Шах-Дениз-2» в Италию. Также существенно расширят свой портфель в Италии испанская Gas Natural Fenosa, которая планирует закупать 1 млрд кубометров азербайджанского газа в год. Прошлогодний сбыт на этом рынке – около 350 млн кубометров. Еще 1 млрд кубометров забронировала трейдинговая «дочка» Royal Dutch Shell – Shell Energy Europe. Итальянский трейдер Hera будет закупать 300 млн кубометров в год. Электроэнергетический гигант ENEL и швейцарская AXPO, которая стояла у истоков проекта TAP, объемы закупок не раскрыли. Но на двоих приходится 1,5 млрд кубометров газа.

<!--[endif]-->

<!--[endif]-->

Источник: данные компаний

При этом два крупнейших игрока на итальянском рынке – Eni (34,8 млрд кубометров в 2012 году) и Edison (15,8 млрд кубометров), которые на двоих реализовали две трети всего газа в Италии, не участвовали в маркетинге газа из Азербайджана. Хотя Edison пытался заполучить в свой портфель газ с «Шах-Дениза» и даже пытался реализовать собственный проект газопровода из Турции на Юг Италии (ITGI), который однако проиграл TAP. Тем не менее, отказ Баку и консорциума от ITGI в пользу TAP не является главной причиной отсутствия Edison в составе покупателей. В первую очередь это связано с неформальными требованиями со стороны Еврокомиссии к Шах-Денизу в части развития конкуренции на рынках сбыта.

*без учета собственного потребления

*без учета собственного потребления

Источник: данные компаний, оценка ФНЭБ

Что касается конкуренции поставок с «Шах-Дениза» в Италии именно с российским газом, то в настоящее время это представляется маловероятным. В 2019 году истекают долгосрочные контракты на поставку алжирского газа на итальянский рынок. Газ из Алжира и Ливии, поступающий на Сицилию, не только обеспечивает потребности южных регионов страны, но и транспортируется в промышленно развитые северные провинции.

По состоянию на конец 2012 года между Sonatrch и итальянскими компаниями были заключены контракты на импорт до 32 млрд кубометров ежегодно, в том числе на 19,5 млрд кубометров с Eni и на 7 млрд кубометров с Enel. Однако последние 2 года реальный объем поставок из Алжира по трубе – около 21 млрд кубометров в год. А в текущем году будет еще ниже – не более 15-17 млрд кубометров. В мае Eni и Sonatrach договорились снизить контрактные объемы (по большому счету привести их к реальному уровню). А к началу поставок азербайджанского газа поставки из Алжира могут снизится еще существеннее и неизвестно как будет развиваться ситуация в Ливии, где ситуация с инвестициями в поддержание добычи и экспорта газа, не самая благоприятная.

Газотранспортная система Италии

Источник: SNAM

В этих условиях совершенно неудивительно, что предполагаемая цена на азербайджанский газ, согласно подписанным контрактам, находится на уровне стоимости поставок их России. Общий объем поставок с «Шах-Дениз-2» в течение 25 лет с начала поставок мы оцениваем в 230 млрд кубометров с учетом 3-5 лет, которые потребуются для выхода на проектную мощность. ВР, которая возглавляет консорциум по разработке Шах-Дениза, официально оценила стоимость контракта в текущих ценах в $100 млрд. Несложно посчитать, что средняя стоимость 1 тыс кубометров для покупателя оценивается в $435, на $50-60 (или 13-15%) дороже, чем средняя цена газпромовского экспорта в Европу.

Вот что получается в итоге: ни диверсификации, ни экономии. Но главное, судя по цене, формула привязана к нефти и нефтепродуктам (хотя публично об этом участники подписания хором промолчали), с чем Еврокомиссия и европейские импортеры до сих пор ожесточенно боролись. Но диверсификация даже условная – это дорогое удовольствие. И ради нее пришлось поступиться принципами. Вопрос в том, как теперь требовать будут обосновывать требования уступок от других поставщиков.

Источник: Pro-gas.ru, 25.09.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Литий – новое эльдорадо энергетики?

Энергетический переход, с одной стороны, справедливо воспринимается российскими нефтегазовыми компаниями как угроза их бизнесу. С другой стороны, нужно искать в новой энергетике и новые возможности. Одной из них является производство лития – важнейшего сырьевого компонента для аккумуляторов электромобилей. Отрасль стремительно растет, что открывает другие горизонты. В том числе и для традиционных ТЭК-компаний. Литий уже вызывает повышенный интерес в России, что требует внимательного изучения темы.

Энергетический переход, с одной стороны, справедливо воспринимается российскими нефтегазовыми компаниями как угроза их бизнесу. С другой стороны, нужно искать в новой энергетике и новые возможности. Одной из них является производство лития – важнейшего сырьевого компонента для аккумуляторов электромобилей. Отрасль стремительно растет, что открывает другие горизонты. В том числе и для традиционных ТЭК-компаний. Литий уже вызывает повышенный интерес в России, что требует внимательного изучения темы.Последние санкционные решения Запада и их влияние на российский нефтегаз

Доклад представляет анализ как последних санкционных решений со стороны США, ЕС и Великобритании, так и практических действий по их реализации.

Доклад представляет анализ как последних санкционных решений со стороны США, ЕС и Великобритании, так и практических действий по их реализации.Государственное регулирование нефтегазового комплекса в 2023 году и перспективы 2024 года

2023 год стал серьезным испытанием для российского нефтяного комплекса. Отрасль оказалась под жесточайшими санкциями, которые могли бы обрушить экспорт нефти и нефтепродуктов. Год стал тестом и для самой нефтяной индустрии, и для механизмов государственного регулирования. Государству, остро нуждающемуся в финансовых ресурсах, нужно спасать курицу, несущую золотые яйца. Насколько оно справляется с этой задачей?

2023 год стал серьезным испытанием для российского нефтяного комплекса. Отрасль оказалась под жесточайшими санкциями, которые могли бы обрушить экспорт нефти и нефтепродуктов. Год стал тестом и для самой нефтяной индустрии, и для механизмов государственного регулирования. Государству, остро нуждающемуся в финансовых ресурсах, нужно спасать курицу, несущую золотые яйца. Насколько оно справляется с этой задачей?«Газпром» в период изгнания с европейского рынка. Возможное развитие газового рынка в России в условиях экспортных ограничений

2023 год завершился еще более масштабным падением экспорта трубопроводного газа в Европу. По итогам двух лет у «Газпрома» оказалось 120 млрд кубометров «запертого» в России газа. А впереди еще сложный сюжет с продлением транзитного договора с Украиной, истекающего в конце 2024 года. «Газпром» уже ищет новые возможности...

2023 год завершился еще более масштабным падением экспорта трубопроводного газа в Европу. По итогам двух лет у «Газпрома» оказалось 120 млрд кубометров «запертого» в России газа. А впереди еще сложный сюжет с продлением транзитного договора с Украиной, истекающего в конце 2024 года. «Газпром» уже ищет новые возможности...Новая логистика российского нефтяного бизнеса

Когда с 5 декабря 2022 года G7 и EC ввели эмбарго на поставки нефти из России и механизм потолка цен, который затем был дополнен аналогичными мерами в отношении нефтепродуктов, западные аналитики уверенно прогнозировали неизбежный обвал российского экспорта как минимум на треть. В докладе в деталях разъясняется, как работает механизм перевозок и продаж российской нефти, остались ли в этом бизнесе западные компании.

Когда с 5 декабря 2022 года G7 и EC ввели эмбарго на поставки нефти из России и механизм потолка цен, который затем был дополнен аналогичными мерами в отношении нефтепродуктов, западные аналитики уверенно прогнозировали неизбежный обвал российского экспорта как минимум на треть. В докладе в деталях разъясняется, как работает механизм перевозок и продаж российской нефти, остались ли в этом бизнесе западные компании.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики