|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Киевские самоеды

Киевские самоеды

Взаимоотношения между Россией и Украиной в газовой сфере уже многие годы находятся в центре всеобщего внимания. Рассматриваются под микроскопом не только в Москве и Киеве, но и в европейских столицах. Тем не менее, целый ряд важных деталей ускользают от ока общественности. А именно роль руководства Украины в бедственном положении «Нафтогаза», который фактически уже выдавлен с ликвидной части украинского рынка газа и вскоре сможет поставлять газ в основном населению и теплокоммунэнерго по регулируемым ценам, установленным ниже границы рентабельности.

Часто приходится слышать, что Украина снижает зависимость от российского газа, закупает все больше газа в Европе по гораздо более низким ценам и повышает энергоэффективность внутри страны, снижая потребление газа на внутреннем рынке. Рассмотрим итоги существования газовой отрасли Украины за 9 месяцев. Официально, они не подведены, но основные составляющие части энергобаланса с января по сентябрь так или иначе мелькали в прессе.

Газовый баланс Украины в январе-сентябре 2013 года, млрд кубометров

| 9 месяцев 2013 | 9 месяцев 2012 | |

| Добыча | 15,6 | 15,1 |

| «Нафтогаз» | 14 | 13,6 |

| Потребление | 35,6 | 37,3 |

| Импорт | 19,6 | 24,6 |

| «Нафтогаз» | 8,6 | 19,4 |

| от RWE | 0,84 | 0 |

| от «Газпрома» | 7,77 | 19,4 |

| Ostchem | 10,3 | 5,2 |

| Закупки у «Газпрома» всего | 18,1 | 24,6 |

| «Реверс» из Венгрии | 0,58 | 0 |

| Транзит | 63,1 | 62,7 |

Источник: Минэнергоуглепром Украины, «Укртрансгаз», «Газпром», оценка ФНЭБ

За этот период добыча газа выросла всего на 3% (500 млн кубометров), а потребление снизилось 4,5% (1,7 млрд кубометров) к прошлогодним показателям. Импорт в целом уменьшился на 5 млрд кубометров, а импорт из России за счет использования реверсных схем закупки газа у европейских трейдеров сократился на 6,5 млрд кубометров (минус 26%). Казалось бы, можно бить в фанфары - на четверть снизили «зависимость» от «Газпрома». Но более глубокий анализ показывает, что эффективное снижение закупок в России, а именно снижение потребления, рост собственной добычи и реверс – это лишь 3,7 млрд кубометров (15%). Остальное же (2,8 млрд кубометров) – всего лишь снижение запасов в украинских ПХГ по сравнению с 1 октября 2012 года. Запасов, которые «Нафтогаз» должен делать для того, чтобы нормально снабжать возрастающие потребности Украины в отопительный сезон и при этом выполнять обязательства по транзиту российского газа в Европу в полном объеме. К теме ПХГ и готовности украинской газотранспортной системы к зиме мы еще вернемся.

Если посмотреть на импорт по компаниям, то картина вырисовывается следующая. Доля «Нафтогаза» в импорте снизилась с 79% за 9 месяцев 2012 года до 44% за аналогичный период текущего года. На рынке закупок газа в России украинский госконцерн был потеснен холдингом Ostchem Дмитрия Фирташа, который приобрел у группы «Газпром» 10,3 млрд кубометров (вдвое больше, чем годом ранее). Отчасти этот результат обусловлен сентябрьским решением «Газпрома» продать Ostchem 5 млрд кубометров со скидкой для увеличения запасов газа в ПХГ. В сентябре, по предварительным данным, трейдер Фирташа закупил 4 млрд кубометров, из которых 3,6 было направлено в ПХГ. То есть, даже без спецоперации по подземному хранению, Ostchem опережал бы «Нафтогаз».

Трейдинговые структуры других украинских бизнесменов – ВЭТЭК (Сергея Курченко) и ДТЭК (Рината Ахметова) – стали активно закупать газ у венгерских компаний и на конец сентября импортировали 580 млн кубометров, в то время как «Нафтогаз» закупил у RWE через Польшу 840 млн кубометров.

Что это означает в масштабах украинского рынка? За 9 месяцев 2013 года Украина потребила 35,6 млрд кубометров. Из них 15,6 млрд кубометров было обеспечено за счет собственной добычи, а остальное - импортом и отбором из ПХГ объемов газа, накопленных прошлым летом. Газ внутренней добычи почти в полном объеме направляется на удовлетворение потребностей населения по специальным ценам (около $100за тыс кубометров). Импортный газ идет коммунальным предприятиям (около 8 млрд кубометров) по убыточной цене и промышленникам и другим категориям портебителей по нормальной цене, обеспечивающей рентабельность.

В прошлом году газ в ПХГ закачивал «Нафтогаз». С января по апрель 2013 года он выкачал из них около 10 млрд кубометров (за весь отопительный сезон почти 15 млрд кубов), а с начала нового сезона закачки, по расчетам ФНЭБ, вернул под землю около 6,4 млрд кубометров. Еще 3,6 млрд кубометров закачал Ostchem.

В итоге баланс продаж за 9 месяцев выглядит следующим образом: «Нафтогаз» реализовал около 26 млрд кубометров (74%). Ostchem – 6,7 млрд кубометров (19%), прочие производители и трейдеры – 2,2 млрд кубометров (6%). Но уже в следующем году ситуация радикально изменится. Запасы своего газа в ПХГ «Нафтогаз» может израсходовать уже к середине января и, скорее всего, будет окончательно вытеснен из сектора поставок коммерчески рентабельным потребителям. А эта ниша достанется структурам Дмитрия Фирташа и другим трейдерам. Все бы ничего, но эта ситуация - прямое следствие постановления правительства Украины, которое разрешило импортировать газ другим компаниям и, по некоторым данным, еще и освободило частных импортеров от уплаты НДС.

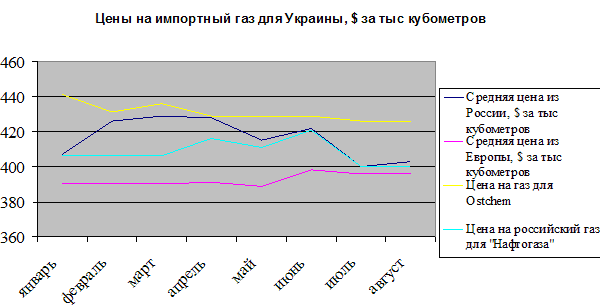

Теперь несколько слов о ценах на газ. В начале года украинские чиновники с удовольствием рассказывали о том, насколько российский газ дороже, чем покупаемый через реверсные схемы. Так в феврале-марте разница достигала $36-39 на тыс кубометров. Но нужно понимать, что речь идет о средней цене импортного газа для Украины. А «Нафтогаз» и Ostchem покупали газ у «Газпром» по разным ценам. И как ни удивительно это прозвучит для украинских читателей, структуры Фирташа платили больше, чем «Нафтогаз». Разница в цене в первом квартале составляла около $30. В итоге средняя цена импорта из России составляла $420. Хотя если бы весь газ приобрел «Нафтогаз», то она была бы на уровне $406-407 и почти не отличалась от цены «реверсных» поставок ($390).

Источник: Государственный комитет статистики Украины, расчеты ФНЭБ

На приведенных графиках видно, что в феврале-апреле, когда объемы закупок Ostchem были велики, цены на российский газ существенно превышали «реверсные». В начале третьего квартала (июль-август), когда Ostchem снизил объемы импорта, а «Нафтогаз», напротив, стал импортировать, чтобы начать заполнять ПХГ за счет газпромовского аванса, цены практически сравнялись (разница всего $4 при несопоставимых объемах).

Получается, что либерализация импорта привела к тому, что средняя импортная цена на российский газ для Украины выросла (и была выше той, которую Киев называет кабальной), государственный «Нафтогаз» потерял самых платежеспособных и рентабельных потребителей, а выгода трейдеров заключается в том, что они продают газ по коммерческим ценам и еще не платят НДС в бюджет. Прекрасная схема. Не говоря уже о том, что «Нафтогаз» в очередной раз идет на нарушение условий «бери или плати» по контракту и получит от «Газпрома» новый счет в начале 2013 года. По нашим оценкам, «Нафтогаз» вряд ли сможет по итогам года закупить у «Газпрома» более 17-18 млрд кубометров. А должен - 41,6 млрд кубометров. При среднеконтрактной цене в $410 за тыс кубометров, недобор будет стоить под $10 млрд.

При этом за счет более высокой цены, которая действует по основному контракту с Ostchem, который предусматривает поставку 8 млрд кубометров в 2013 году, «Газпром» получает около $200 млн. Сентябрьское решение продать структурам Дмитрия Фирташа 5 млрд кубометров для закачки в ПХГ по $280 за тыс кубометров означает скидку около $755 млн. В среднем по году «Газпром» потеряет на поставках газа Ostchem чуть более полумиллиарда долларов. Можно долго гадать, на каких именно условиях Фирташ получил возможность заработать эту сумму (за вычетом затрат на использование ПХГ). Но ситуация на 1 сентября 2013 года с готовностью Украины к отопительному сезону была аховая. И это ставило под большую угрозу транзит из России в Европу, которая слишком увлеклась политическими играми в ассоциацию с Киевом и в буквальном смысле игнорировала опасности предстоящей зимы.

Министр энергетики и угольной промышленности Эдуард Ставицкий говорил, что 1 сентября в ПХГ было 12,2 млрд кубометров. Отметим, что из этого объема 5 млрд кубометров – это буферный газ. С момента начала сезона закачки в ПХГ было закачено всего 6,4 млрд кубометров. При этом Киев дал понять, что больше он закачивать не собирается. Для понимания ситуации - в октябре-декабре 2012 года «Нафтогаз» поднял из ПХГ для обеспечения газом украинских потребителей 5 млрд кубометров, в среднем 67 млн кубометров в сутки. В следующем году украинские ПХГ были бы опустошены уже к Старому Новому году. В пиковые холода Украине требуется под 300 млн кубометров в сутки. Около 50 млн она добывает. Обязательства «Газпрома» по поставкам – 140 млн кубометров в сутки. На реверс из Европы в холода никакой надежды нет, что показал холодный март 2013 года, когда поставки из Польши почти не осуществлялись. Без запасов в ПХГ в такие дни европейские потребители не получали бы около 100 млн кубометров – 15-20% от экспорта в Европу и Турцию в зимние дни.

Сделка с Дмитрием Фирташем несколько улучшает положение вещей. К 1 октября запасы в ПХГ Украины увеличились до 15,8 млрд кубометров. По нашим оценкам, еще 1,4 млрд кубометров Ostchem закупила и закачала в первые две недели октября, что позволило довести объемы до 17,2 млрд кубометров. Все равно это на 3,2 млрд кубометров меньше, чем в на начало прошлого отопительного сезона. Более того, это всего на 1 млрд больше, чем 1 января 2013 года. А значит, в случае холодной зимы, в феврале-марте можно ожидать проблем со снабжением украинских потребителей и перебоев с транзитом. Полные ПХГ в Европе (европейские «дочки» и клиенты «Газпрома» все лето и начало осени очень интенсивно запасались газом) и максимальная загрузка других маршрутов, особенно, если Еврокомиссия окончательно согласится снять ограничения по «Северному потоку», вероятно, будут хорошим подспорьем в этой ситуации. Только вот молчание Брюсселя по поводу бездействия Киева - отличная иллюстрация того, кто и как заботится об энергобезопасности европейских потребителей.

Автор: Алексей Гривач, заместитель генерального директора ФНЭБ по газовым проектам

Опубликовано: Pro-gas.ru, 17.10.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики