|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > «Грязный» уголь вместо газа

«Грязный» уголь вместо газа

«Убедительные доказательства неэффективности рыночных механизмов, требующих новые инструменты для обеспечения безопасности поставок». Нет, это не цитата из доклада Фонда национальной энергетической безопасности о газовом рынке ЕС. И даже не выдержка из статьи в газете «Завтра». Это основной вывод презентации главного экономиста немецкой компании RWE Грэхема Уила на конференции Международного энергетического агентства, посвященной проблемам электроэнергетики. И вывод этот касается рынка электроэнергии самой развитой, богатой и устойчивой экономики Евросоюза – Германии.

Многие эксперты и СМИ нам рассказывают об упадке газовой генерации в Германии, о ренессансе угля и рисуют картины будущего, освещенного энергией ветра, солнца и биомассы. На самом же деле это комедия абсурда, которая может в любой момент превратиться в трагедию. Многомиллиардные субсидии ВИЭ настолько исказили рынок электроэнергии, что подешевевший в два раза к уровню сентября 2008 года импортный уголь вытеснил из электроэнергетического коктейля более чистый, но дорогой газ, а спад европейской экономики обвалил рынок квот на эмиссии СО2, который так и не стал препятствием для каменноугольного ренессанса.

Но даже при практически дармовой цене квоты на выброс (менее 5 евро за тонну) ситуация на рынке такова, что инвестиции в новые угольные мощности никогда не окупятся. Про газ и разговора нет, газовые электростанции сейчас не могут покрыть даже операционные издержки, их закрывают и некоторые даже собираются демонтировать и продать, например, в Китай, где есть мощный спрос на развитие сектора газовых электростанций. Это означает, что в немецкой электроэнергетике в настоящее время нет условий для инвестиций в модернизацию и развитие генерирующих мощностей. Между тем установку на необходимость закрытия АЭС и старых неэффективных угольных электростанций никто не отменял. Замена этих мощностей нестабильными возобновляемыми источниками способно лишь еще больше разбалансировать систему. Масштабные блэкауты, судя по всему, не за горами.

Энергетический каменный уголь в ЕС, млн тонн

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| Добыча в ЕС | 113 | 105 | 102 | 99 | 98 |

| Польша | 71,4 | 69 | 65 | 64,3 | 64 |

| Германия | 8,6 | 5,9 | 7 | 5,7 | 5 |

| Великобритания | 17,2 | 17,6 | 17,9 | 17,9 | 16,5 |

| Потребление | 266 | 235 | 245 | 250 | 251 |

| Великобритания | 55 | 51 | 38 | 45 | 56 |

| Германия | 44 | 37 | 43 | 42 | 43 |

| Чистый импорт | 166 | 149 | 130 | 158 | 157 |

| Великобритания | 37,6 | 32,9 | 19,9 | 26,4 | 39,8 |

| Германия | 35,5 | 31,8 | 37,8 | 38,8 | 39,4 |

| Италия | 19 | 16,3 | 17,5 | 17,9 | 19 |

| Франция | 14 | 11,8 | 11,7 | 10,8 | 10,8 |

| Польша | -1,6 | -1,7 | -2,9 | 7,3 | -1,5 |

| Испания | 15,7 | 13,6 | 8,5 | 11,6 | 18 |

Источник: Eurostat, Eurocoal

Вообще говорить об угольном ренессансе в Европе не совсем корректно, если иметь в виду каменный уголь. Напротив, ситуация с этим видом ископаемого топлива в ЕС фундаментально похожа на газовую. Добыча энергетического каменного угля в ЕС снижается и потеряла около 10% за последние 5 лет. Потребление после кризиса 2009 года растет, но до уровня 2008 года еще довольно далеко. На фоне падения собственной добычи и реабилитации спроса ощутимо растет импорт по отдельным странам в процентном отношении, что связано с эффектом низкой базы. К уровню 2009 года в Великобританию, Германию и Италию импорт вырос на 20%, в Испанию – на 30%. К докризисному году объемы закупок энергетического каменного угля из-за рубежа рост был гораздо скромнее (Великобритания - 5%, Германия и Испания – 10%), либо его не было вовсе (Италия), либо имело место падение импорта (Франция).

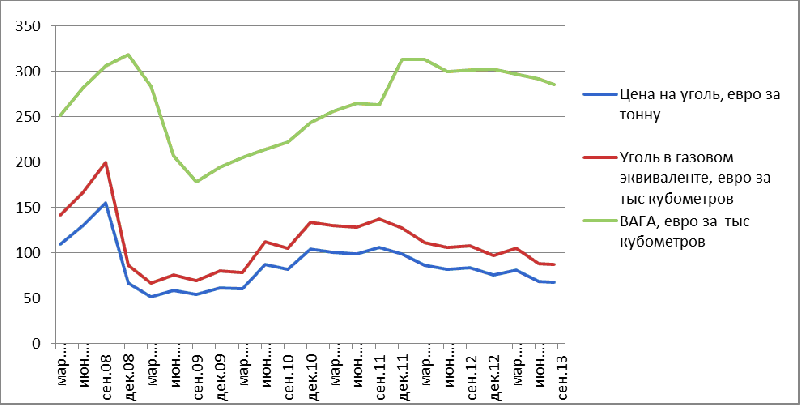

Динамика цен на уголь в Северо-Западной Европе и газ (BAFA)

|

Источник: Eurocoal, BAFA

Безусловно, ключевым резоном для увеличения импорта каменного угля в основные европейские экономики и вытеснения газа из электрогенерации был фактор цены, которая на угольном рынке в конце 2010 года перестала расти, а еще через год начала стремительно снижаться и к сентябрю 2013 года почти опустилась до уровня разгара мирового финансово-экономического кризиса.

Цена газа росла до конца 2011 года. Затем она несколько скорректировалась в сторону снижения, но уже на протяжении семи кварталов газ в Европе стоит примерно на 200 евро дороже импортного каменного угля (в пересчете на единый эквивалент). Хотя до этого разница в ценах на уголь и газ в ЕС составляла около 100 евро. «Отцов» у обвала угольных цен несколько, хотя принято говорить только о переходе электрогенерации Соединенных Штатов с угля на газ в результате резкого роста добычи сланцевого газа. Другой фактор – это процесс замещения угля газом в энергобалансе Китая, что также имело негативное влияние на мировой угольный рынок.

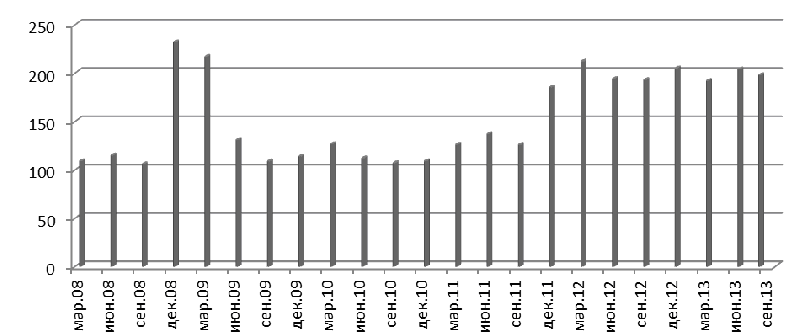

Разница между ценами на импортный уголь и газ, евро за тыс кубометров

|

Источник: ФНЭБ

Казалось бы, вывод напрашивается сам собой. Нужно вернуть 100-евровую разницу в ценах на газ и уголь, и конкурентоспособность газа в европейской электроэнергетике будет восстановлена. Велик соблазн обвинить поставщиков газа, что они завышают цены и проигрывают конкуренцию за потребителей угольщикам. Однако картина намного сложнее.

В условиях коллапса системы торговли квотами на выбросы CO2, а газовая генерация не только в среднем более эффективна, чем каменно-угольная – примерно в 1,8 раза, но и обеспечивает в среднем втрое меньше выбросов. После того, как цены на квоты упали с 20 евро за тонну эмиссий углекислого газа до 4-5 евро, а импортного каменного угля в Роттердаме до 70 евро за тонну, газ может быть конкурентоспособен с углем на немецком рынке, если будет продаваться за 130 евро за тыс кубометров, то есть в 2,5 раза дешевле чем сейчас. По сути, это даже ниже, чем средняя внутрироссийская цена за вычетом экспортной пошлины и расходов на транспортировку до территории ЕС через Украину. И как видно, что безответственная политика существенно снизила конкурентоспособности газовой генерации по сравнению с угольной. Если раньше, газ был конкурентоспособен с углем если разница в ценах не превышала 100 евро на тыс кубометров газового эквивалента, то теперь «окно» сузилось до 50 евро.

Впрочем, даже в таком виде картина выглядит незавершенной. Вернемся к презентации RWE. По расчетам немецкой компании, безоглядное и бездумное субсидирование возобновляемых источников энергии привело к тому, что оптовая цена электроэнергии в Германии стабилизировалась на уровне 43 евро за МВтч в базовой нагрузке и 48 евро в пиковой. Так вот - каменный уголь стал первым выбором для покрытия пиков, поскольку текущие цены на него позволяют покрывать операционный расходы и зарабатывать маржу около 8 евро за МВтч. Но даже такие цены на уголь в сочетании с такими ценами электроэнергию не позволяют модернизировать мощности. Строить новые более эффективные угольные станции взамен старых, которые подлежат закрытию в ближайшие годы, инвесторам нет никакого смысла - они не обеспечат возврат вложенного капитала.

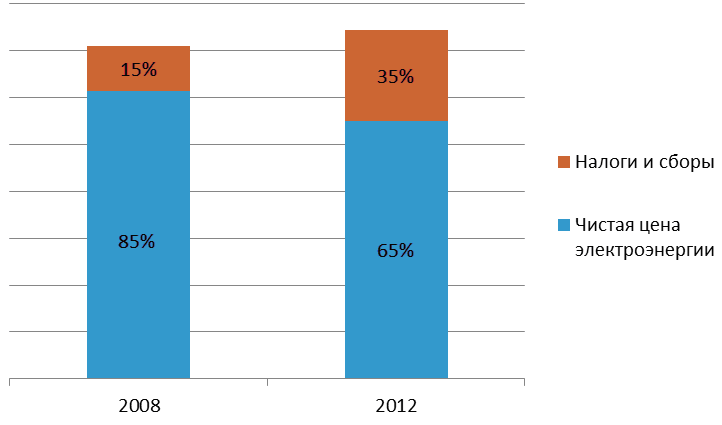

Самое странное, что снижение оптовых цен на электроэнергию не привело к уменьшению нагрузки на ее потребителей. Если в 2008 году государство в Германии в среднем накидывало 15% к цене оптового рынка для промышленных потребителей плюс расходы на доставку и сбыт, то в 2012 году налоги и сборы достигли 35%. За этот же период чистая цена электроэнергии (без налоговых изъятий) снизилась на 10%.

Составляющие цен на электроэнергию для промышленных потребителей в Германии в 2008 и 2012 годах

|

Источник: RWE

И это не стоит забывать, что, помимо замены старых мощностей, чем-то еще предстоит заместить мощности атомных электростанций, от которых Германия планирует полностью отказаться через 9 лет. Выведенные после аварии на «Фукусиме-1» немецкие АЭС, которые, как известно, всегда работают в базовой нагрузке, были заменены не только и не столько возобновляемыми видами энергии, а старым добрым «доморощенным» бурым углем.

Более грязное и неэффективное топливо сложно себе представить. С каждой сжигаемой тонной лигнита (как еще называется бурый уголь) выбрасывается больше CO2, чем с тонны каменного угля. При этом на МВтч нужно ровно в 3,5 раза больше, чем каменного угля, и в 6 раз больше, чем газа.

Из-за низкой теплотворности и неэкологичности лигнит практически не экспортируется и не имеет мировой цены. В то же время, так как это местный вид топлива, он имеет изрядные льготы. Например, его потребление не облагается налогами, в отличие от более чистого газа. В результате теперь это самый привлекательный для генераторов энергоноситель. Его стоимость на рынке Германии оценивается примерно в 15 евро за тонну, а при дармовых квотах на СО2, маржа генераторов, даже с базовыми ценами на электроэнергию, в трое выше чем при работе с более эффективным каменным углем.

Так вот добыча и потребление лигнита в ЕС выросло даже по сравнению с докризисным 2008 годом. И пусть рост невелик – всего 3% для Евросоюза и 5% для крупнейшего потребителя и производителя в лице Германии, именно на лигнит приходится более 10% всех выбросов СО2 в ЕС и почти 20% выбросов в Германии.

Бурый уголь в ЕС, млн т

| 2008 | 2009 | 2010 | 2011 | 2012 | I полугодие 2012 | I полугодие 2013 | |

| Добыча | 422,3 | 406,7 | 396,8 | 425,6 | 433,2 | 216,9 | 199,2 |

| Германия | 175,3 | 169,9 | 169,4 | 176,5 | 185,4 | 92,6 | 90,9 |

| Греция | 65,6 | 64,6 | 56,4 | 56,8 | 62,8 | 30,6 | 26,1 |

| Польша | 59,4 | 57,9 | 56,3 | 62,8 | 64,2 | 32,7 | 32,6 |

| Чехия | 47,5 | 45,6 | 43,8 | 46,6 | 43,5 | 23 | 20 |

| Румыния | 32,6 | 27,4 | 27,7 | 32 | 30,2 | 14,9 | 10,5 |

| Потребление | 394,1 | 381,3 | 371 | 400,7 | 406,8 | 204,2 | 187,4 |

| Германия | 159,4 | 153,4 | 152 | 157,4 | 166,3 | 83,7 | 81,8 |

| Греция | 64,2 | 64,8 | 57,4 | 59,4 | 61,9 | 30 | 25,3 |

| Польша | 58,5 | 57,6 | 55,7 | 61,8 | 63,2 | 32,3 | 32,3 |

Источник: Eurocoal

Что же после этого удивляться. Несмотря на сохранение кризисных тенденций в экономике и субсидируемый бум возобновляемых, в Германии впервые за долгие объемы выбросов парниковых газов выросли. Вот тебе и забота об экологии.

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ по газовым проектам

Источник: Pro-gas.ru, 19.12.2013

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики