|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Америка притормозила

Америка притормозила

Тенденция первого квартала на газовом рынке США – прекращение роста добычи на фоне увеличения спроса в последующие месяцы (вне отопительного сезона) - претерпела некоторые изменения. Добыча газа в Соединенных Штатах по-прежнему практически не растет, но и показатели потребления голубого топлива с апреля по сентябрь оказались хуже, чем в 2012 году.

Добыча газа в США стагнирует уже с конца 2011 года, когда суточное производство достигло 1,87 млрд кубометров. В начале 2010 года этот показатель был на 300 млн кубометров меньше.

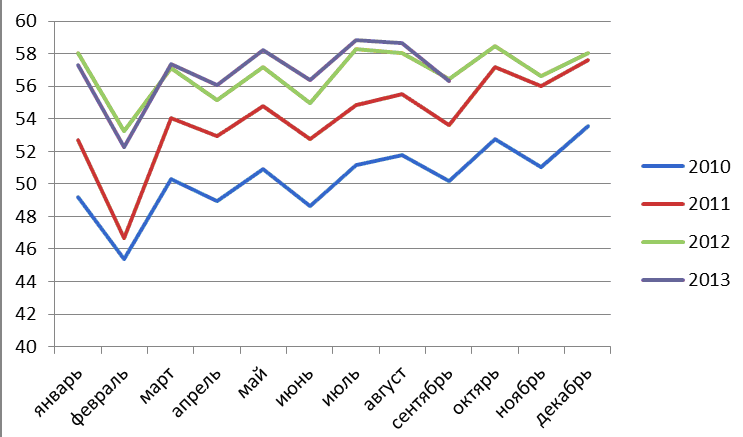

Динамика добычи газа в США, млрд кубометров в месяц

|

Источник: EIA

Источник: EIA

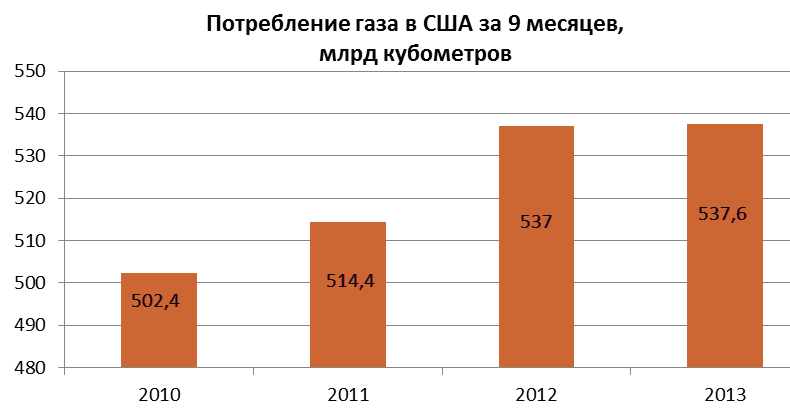

В течение 2 лет добыча выросла почти на 20%, или на 500 тыс кубометров среднесуточного прироста, а затем - как отрезало. Виной тому – инерция спроса на газ в США. Развитие потребления отстает, несмотря на суперкомфортную ценовую конъюнктуру. За 9 месяцев 2013 года спрос на газ составил 537,6 млрд кубометров, что практически в точности совпадает с итогами трех кварталов 2012 года. Рост по сравнению с 9 месяцами 2012 года очень умеренный – 35 млрд кубометров. Практически вдвое меньше, чем увеличение производства за тот же период.

Источник: EIA

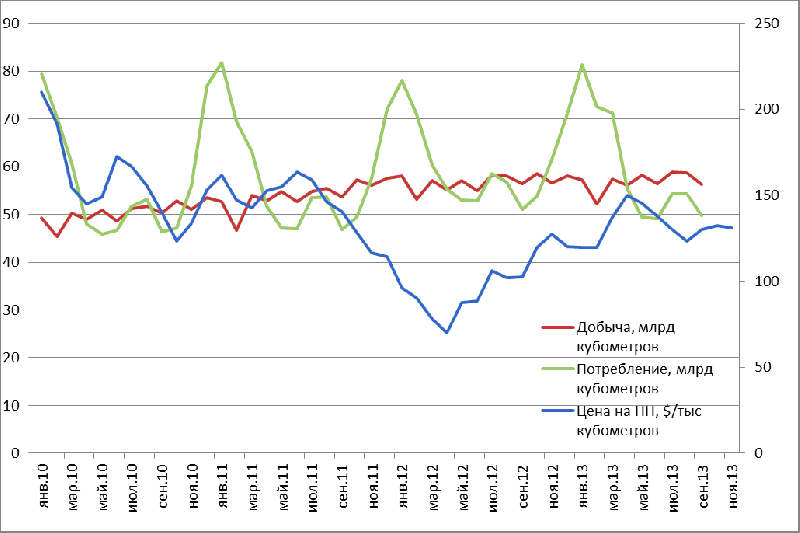

В результате объемы чистого импорта газа в США снизились с 2010 по 2012 год в два раза - с 56 до 28 млрд кубометров. Но в 2013 году особого снижения чистого импорта газа уже не наблюдается. Отсутствие избыточного предложения газа отразилось на ценовой ситуации в США, но процесс восстановления цены на газ в Henry Hub идет достаточно медленно.

Пик разбаланса перепроизводства газа на рынке США, как видно, из приведенной ниже диаграммы пришелся на конец 2011-начала 2012 года, что и привело к падению цены в HH до $70 за тыс кубометров. Средняя спотовая цена в 2013 году, по нашим расчетам превысила, $130, что все еще не позволяет обеспечивать рентабельную добычу газа из сланцевых залежей, не содержащих жидкие фракции (конденсат и пропан-бутан). Поэтому, несмотря на почти двукратный рост цен, инвестиции в развитие добычи пока не стимулируются.

Что касается спроса, то, похоже процессы увеличения потребления, не требующие значительных инвестиций в конверсию «топливных» режимов и развитие инфраструктуры потребления, также исчерпаны. А для развития спроса на транспорте, со стороны домохозяйств и промышленности потребуются время и деньги. Кроме того, у потребителeй-инвесторов должна быть уверенность в долговечности низких цен на газ.

|

Источник: EIA, расчеты ФНЭБ

Между тем, похолодание в декабре привело к тому, что цена резко выросла и достигала рекордных для последних лет $160 за тыс кубометров (а средняя цена в последнем месяце года, по состоянию на начало рождественских праздников - $150).

|

Источник: EIA

А это значит, что резервов для резкого увеличения добычи и соответственно предложения газа на рынке в США нет. Отказ от инвестиций в добычу сухого сланцевого газа в период аномально низких цен не прошел даром.

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ по газовым проектам

Источник: Pro-gas.ru, 10.01.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики