|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Газовая «СОИ» от Вашингтона

Газовая «СОИ» от Вашингтона

Соединенные Штаты Америки вернулись к риторике «холодной войны». Лейтмотив – Россию нужно наказать, показать ее место в истории демократического однополярного мира. Но есть одна загвоздка. Россия и Европа тесно связаны экономически и энергетически, значит, любые действия так или иначе рикошетом ударят по европейским партнерам Вашингтона. Можно обсуждать силу и масштаб последствий, но жизненный опыт подсказывает, что рикошет в силу своей непредсказуемости бывает опасным и даже убийственным.

Главный лозунг – освободить Европу от энергетической зависимости от России и заодно снизить российскую выручку от продаж энергоносителей в ЕС, разрушив один из основных источников доходов. Инструмент, по большому счету, предлагается один -разрешение свободного экспорта СПГ из США. Это универсальная страшилка последних лет: не сегодня - завтра Америка зальет мир дешевым сжиженным природным газом и «Газпрому» вместе с Россией придется лаптем щи хлебать на чужом празднике жизни.

Вот, к примеру, исполнительный вице-президент NERA Economic Consulting (консалтинговой компании, которая в 2012 году по заказу Департамента энергетики США и при спонсорской поддержке первого инвестора в американский СПГ проект Cheniere Energy сделала выводы, что свободный экспорт СПГ не будет иметь никаких серьезных негативных последствий для цены на газ Соединенных Штатах, а только принесет огромную экономическую пользу) Дэвид Монтгомери 25 марта представил в Комитет по энергетике и торговле нижней палаты Конгресса США основные выводы обновленной версии исследования. В целом они такие же, как и два года назад:

· экспорт СПГ не приведет к резкому росту цены на газ в стране и к увеличению волатильности на рынке,

· не уменьшит безопасность газоснабжения промышленных потребителей и домохозяйств,

· не нивелирует конкурентные преимущества американских промышленников, произрастающие из более низких цен на газ,

· снизит безработицу и принесет выгоды всей экономике.

Кроме того, пишет г-н Монтгомери, свободный экспорт СПГ «может также обеспечить эффективный стратегический ответ на агрессию России», а именно «может снизить доходы России на 60% в долгосрочной перспективе». И прямо сейчас угроза потенциальной конкуренции с американским СПГ «дисциплинирует хищническое ценообразование» в долгосрочных контрактах. Давайте попробуем разобраться – это реальная угроза или энергетическая реинкарнация «стратегической оборонной инициативы», которой стратеги Рональда Рейгана 30 лет назад спровоцировали Советский Союз на новый виток космической гонки вооружений, что вероятно стало одним из факторов истощения ресурсов советской экономики.

В концепции широкомасштабного экспорта СПГ из США есть одно большое и очевидное уязвимое место – интересы американских потребителей. В последние 5 лет средняя цена на газ в Henry Hub составляла 133 доллара за тыс кубометров. Средняя цена импорта в Германию при этом составляла 350 долл., а в Японию – 465 долл. (в 2,6 и 3,5 раз выше, соответственно). В 2013 году разрывы были даже выше среднего за 5-летку – 2,8 и 4,2 раза. В денежном выражении – 250 и 440 долларов за тыс кубометров. При этом разница в цене между Германией и Японией, как видно, также составляла в прошлом году почти 200 долларов.

Цены на газ в США, Европе и Японии и цена нефти Brent в газовом эквиваленте, $ за тыс кубометров

|

Источник: IMF, Japan Ministry of Finance, BAFA, EIA

Именно этот разрыв в ценах на газ был с одной стороны залогом возрождения конкурентоспособности американской промышленности (и снижения энергетического счета для экономики страны в целом, а с другой драйвером для проектов по экспорту СПГ из США).

Арифметика простая: берем цену газа в HH умножаем на 15% (потери при сжижении), добавляем стоимость сжижения (110-120 долларов за тыс кубометров) и расходы на транспортировку (45 долларов в Европу и 125 долларов в Азию) и регазификацию (20 долларов). Итого получаем, что расходы не связанные с закупкой сырья, сейчас составляют около 180 долларов на тыс кубометров газа при поставках из Мексиканского залива в Атлантике и 260 долларов при выборе азиатского направления. Значит, в прошлом году поставщик СПГ из теоретически мог бы заработать 50 долларов на поставке в Европу и 160 долларов, например, в Японию. Все красиво и хорошо, но видно, что на европейском направлении поставщик уже находится на зыбкой почве рентабельности. Рост цены всего на 1 доллар за млн британских термальных единиц в HH (36 долларов за тыс кубометров), сведет возможную прибыль к минимуму.

Сама NERA оценивает возможный эффект от ухода части американского газа на экспорт именно на цену газа в HH именно в $1. Но этого уже достаточно, чтобы сделать поставки в Европу американского СПГ экономически непривлекательными при нынешнем уровне цен на нефть. Как известно, цены на российский газ в основном привязаны к именно нефтяным котировкам. Чтобы сделать американский СПГ более конкурентоспособным в Европе по сравнению с российским газом (мы не берем в расчет методы политического администрирования, например, принудительной обязаловки импортерам покупать сжиженный газ вне зависимости от предложенной цены, как это сделало правительство Литвы), нужно, чтобы цены на нефть выросли, а «Газпром» при этом не предпринимал мер по корректировке контрактов.

Иное дело Азия. Азиатский уровень цен дает сверхприбыли поставщикам СПГ. По сравнению с европейским рынком премия с учетом расходов на перенаправление и транспортировку грузов из Атлантики в АТР, в прошлом году можно было заработать около 100 долларов за каждую тысячу кубометров. Чтобы эффект американского газа почувствовали в Европе, Азия должна перестать испытывать газовый голод, а цены на газ там должны снизится на эти самые 80-100 долларов. Допустим, большие объемы экспорта СПГ из США приведут именно к такому эффекту. Япония, Корея и Китай, безусловно, скажут спасибо, инвесторы австралийских проектов (в том числе, американские Chevron, Exxon и ConocoPhillipes) будут грустить, цены в Европе не снизятся, а «Газпром» сохранит свою долю на рынке.

Чтобы иметь негативное воздействие на позиции России на газовых рынках, масштабный экспорт из США должен сопровождаться поддержанием цены газа в HH ниже $4 за млн британских термальных единиц, или $144 за тыс кубометров. По нашим оценкам, это абсолютно нереально. Эта цена газа не стимулирует инвестиции в добычу газа в США. Уровень цен в HH в последние 5 лет практически остановил бурение на сухой газ. Между тем, для производства 70 млн т в год (в настоящее время именно на такой объем выданы Департаментом энергетики лицензии на свободный экспорт СПГ из США), нужно около 110 млрд кубометров газа.

Это значит, что либо производство СПГ будет отвлекать ресурсы с внутреннего рынка, повышая цены, либо цены вырастут, чтобы стимулировать спрос со стороны экспортеров СПГ. Но рост цен в Henry Hub делает американский СПГ неконкурентоспособным в Европе и просто будет способствовать некоторому снижению цен в Азии, где главным драйвером роста потребления является Китай – глобальный конкурент Соединенных Штатов.

Следует отметить, одну важную деталь. Потенциальные производители американского СПГ не собираются брать на себя риски ценовой волатильности в HH и, соответственно, ценовые риски на других рынках, связанные с возможным уменьшением спреда между ценами в США и Азии. Заключенные на сегодняшний день контракты предусматривают сжижение по ругательной для российской экономики 90-х толлинговой схеме. Инвесторы строят СПГ-завод и продают на долгосрочной основе мощность по сжижению азиатским компаниям-импортерам СПГ (например, корейской KOGAS или индийской GAIL) или глобальным трейдерам (BG, Gas Natural, Total). Цена сырьевого газа и цена реализации СПГ на рынке - это уже их головная боль. Владельцы завода получат гарантированную оплату сжижения в соответствии с долгосрочным контрактом. Соответственно, и сверхприбыль, если разница в цене между Америкой и Азией вдруг сохранится, достанется не американской добывающей компании или производителю СПГ, а трейдеру.

Вместе с тем, в случае падения разницы между HH и потенциальными рынками сбыта СПГ, произойдет простая вещь. Трейдер или покупатель оплатит мощность, но не станет закупать газ для производства СПГ. Это, кстати, является одним из аргументов NERA в пользу снятия ограничений на экспорт СПГ. Мол, если цена на внутреннем рынке вдруг слишком вырастет, то экспорт просто снизится или прекратится вовсе.

Отсюда можно сделать еще один вывод. Никаких гарантий получения СПГ из США быть не может. А что такое энергобезопасность? Это гарантии получения газа в необходимых объемах. Значит, американский СПГ не только не увеличит энергетическую безопасность потребителей в других частях света, а скорее снизит ее. Доказательство того, что резкий рост цен на газ в HH - это не предание давно минувших дней и не миф, мы получили минувшей зимой, когда из-за продолжительных морозов, они достигали 290 долларов за тыс кубометров. А средняя цена для первого квартала достигла рекордного для последней 5-летки уровня в 189 долларов за тыс кубометров.

Средняя спотовая цена на газ в Henry Hub в первом квартале, долларов за тыс кубометров

|

Источник: EIA, расчеты ФНЭБ

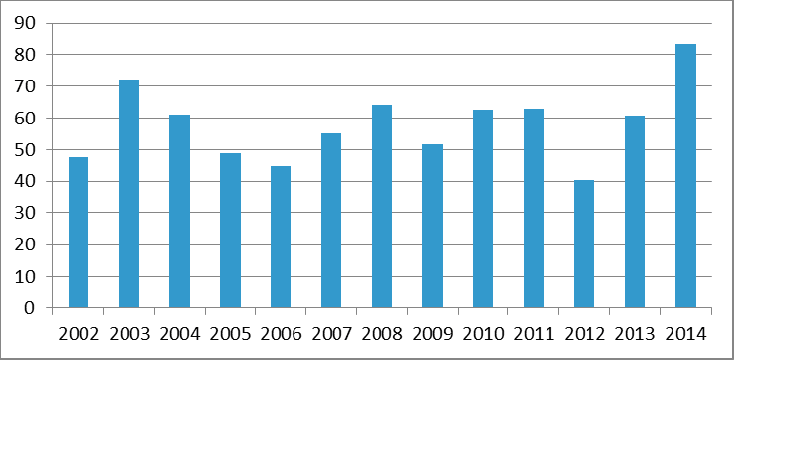

Отбор из ПХГ за зиму превысил 83 млрд кубометров, что является рекордом для американского рынка. При том, что средний уровень за предшествовавшее десятилетие 55 млрд кубометров (на треть меньше). Предыдущий рекорд был установлен в 2003 году, когда отбор составил чуть более 72 млрд кубометров.

Отбор из ПХГ за зиму в США, млрд кубометров

|

Источник: EIA

Что было бы с американской ценой, если бы часть хотя бы 10% газа уходило на производство СПГ – это арифметический вопрос. Чтобы прекратить отток газа для экспорта в Азию, средняя цена в течение зимы должна была бы составлять около 8 долларов за млн БТЕ.

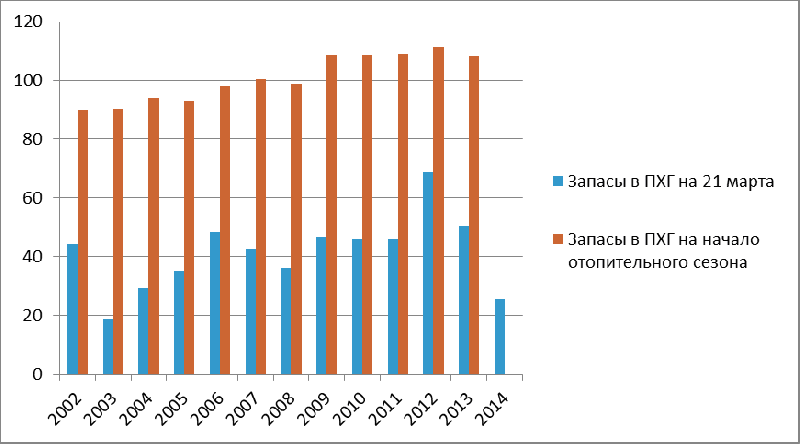

Запасы в ПХГ в США на начало и конец отопительного сезона, млрд кубометров

|

Источник: EIA

Честно говоря, само сражение против снятия ограничений на экспорт СПГ из США в страны, с которыми у Вашингтона нет соглашения о свободной торговле (в такие страны заявки на экспорт лицензируются автоматически), выглядит как сражение с ветряными мельницами. Департамент энергетики и так выдал изрядное количество лицензий на экспорт без ограничений. Одобрено 7 заявок от 6 проектов (один из проектов получил разрешение на расширение экспортных объемов). Всего около 70 млн т в год. Это много – треть сегодняшнего рынка СПГ и сопоставимо с объемами экспорта мировым лидером в сфере сжиженного газа – Катаром. Любое снятие ограничений в этой ситуации – не более чем политический жест, никак не влияющий на ситуацию на рынке.

А вот масштабы реального поступления СПГ из США на рынок – это сугубо экономическая история. И даже в сегодняшних реалиях не выглядит серьезной угрозой позициям России на энергетическом рынке.

Автор: Алексей Гривач, заместитель гендиректора ФНЭБ

Источник: Pro-gas.ru, 01.04.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики