|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Украина готовится к перекрытию трубы

Украина готовится к перекрытию трубы

Закон о санкциях Киева в отношении Москвы оказался вовсе не дурной шуткой. Спешно готовится его втрое чтение. Среди санкций – перекрытие транзита газа. Последствия этого решения – самая интригующая тема этого сезона. К каким же результатам приведет этот ход Украины?

Украинские чиновники грозят ввести санкции, запрещающие транзит российского газа через территорию этой страны. Соответствующий законопроект правительство Арсения Яценюка внесло для рассмотрения Верховной Радой, и та уже приняла его в первом чтении. Киев собирается сделать со своими европейскими партнерами то, что они всеми силами пытались избежать – поставить под вопрос поставки российского газа в Европу, создав реальную угрозу энергобезопасности ЕС.

Общие цифры говорят следующее. В 2013 году в страны ЕС поступило 69 млрд кубометров газа через Украину. Еще 13 млрд кубометров было поставлено по системе «Нафтогаза» в Турцию и около 2 млрд в Сербию и другие балканские республики, не входящие в Евросоюз. Кроме того, примерно 2 млрд кубометров через Украину получила Молдавия с учетом Приднестровья. В процентном выражении это 15% потребления ЕС, 34% - Турции, 100% - сербских и молдавских потребностей.

Для отдельных стран ЕС статистика выглядит более удручающе. В Болгарию – 90% газа пришло через Украину, в Словакию и Словению – почти 100%, в Австрию, Грецию, Чехию и Хорватию – более 50%, в Италию – свыше 40%. И только для Польши и Румынии украинский маршрут не слишком значим.

Правда, в 2014 году ситуация несколько изменилась. Из украинского транзитного плена вслед за Германией, которая физически уже два года обходится без потока газа через Украину, «сбежали» Чехия и Словакия. С января они по балансу получают российский газ через «Северный поток» и OPAL. А весь газ, который поступает на украинско-словацкую границу в пункт сдачи Вельке Капушаны идет транзитом в австрийский хаб Баумгартен. Затем оттуда распределяется австрийским, итальянским, словенским, хорватским и венгерским потребителям. С начала года на границу Словакии поступило 24 млрд кубометров газа. И столько же пришло в Баумгартен усилиями словацкого газотранспортного оператора Eustream.

Причем газопровод OPAL – основное сухопутное продолжение «Северного потока», соединяющее морскую трубу с чешской ГТС – все еще находится под необоснованными ограничениями Еврокомиссии, которая уже после начала строительства отозвала разрешение вывести мощности OPAL из под антимонопольного регулирования. И теперь около 50% транзитных возможностей трубы просто не используется, а Брюссель под надуманными предлогами оттягивает решение вопроса об освобождении.

Но что произойдет с теми странами, которые все еще значительно зависят от украинского транзита? Среднесуточные объемы, которые идут через территорию Украины, можно оценить в 200-220 млн кубометров. Первым делом, конечно, нужно отменить ограничения на работу OPAL.. Это даст дополнительно до 40 млн кубометров в сутки и решит одну пятую проблем. Остальное придется закрывать за счет внутренних резервов стран-получателе й газа, использования ПХГ и перетоков из других стран. Экспресс-анализ ФНЭБ показывает, что остановка транзита прямо «завтра» не несет немедленной угрозы газоснабжению большинства стран ЕС.

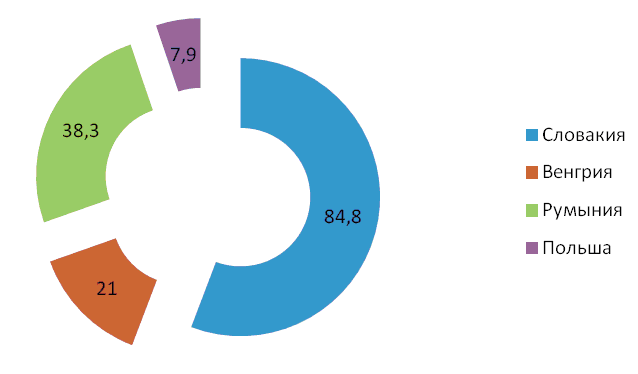

На 10 августа баланс поступления через Украину, согласно данным газотранспортных операторов ЕС, выглядит следующим образом. Почти 85 млн кубометров пришло в Словакию, чуть более 38 млн – на границу Румынии. В Венгрию – 21 млн кубометров и 8 млн кубометров на юг Польши. Всего 152 млн кубометров. При этом 7,9 млн кубометров вернулись на Украину по реверсным схемам. Это примерно на четверть меньше среднегодовых цифр и на 117 млн кубометров меньше суммы пиковых показателей 2014 года.

Поступление российского газа на границы Украины с европейскими странами 10 августа 2014 года, млн кубометров

|

Источник: Eustream, Transgas, FGSZ, Bulgartransgaz, Gaz System

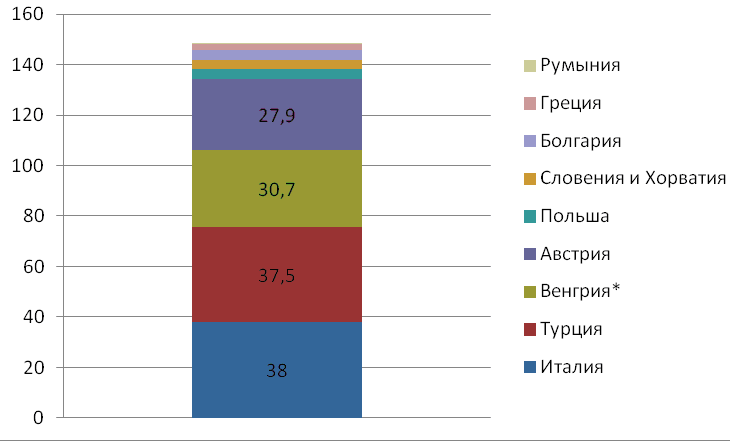

Что касается распределения этого потока по странам, то в августе 2014 года в среднем по 38 млн кубометров в сутки поставляется в Италию и Турцию, более 30 млн кубометров идет в Венгрию (с учетом транзита в Сербию), 28 млн кубометров в Австрию. Болгария, Словения с Хорватией на двоих и Польша получают около 4 млн кубометров (за вычетом реверсных объемов, возвращаемых на Украину), Греция – 3 млн кубометров.

Суточные поставки газа в августе 2014 года через Украину по странам назначения, млн кубометров

*с учетом транзита в Сербию

Источник: Eustream, Transgas, FGSZ, Bulgartransgaz, Gaz System, SNAM, Plinovodi

Однако сейчас лето, и эти объемы газа действительно используются для поставок потребителям только в Турции, Болгарии и Греции.

Италия, Австрия, Венгрия и Хорватия львиную долю поступающего газа закачивают в ПХГ. И если представить, что украинские власти все же введут санкции и транзит прекратился, к немедленному газовому кризису в большинстве стран это не приведет.

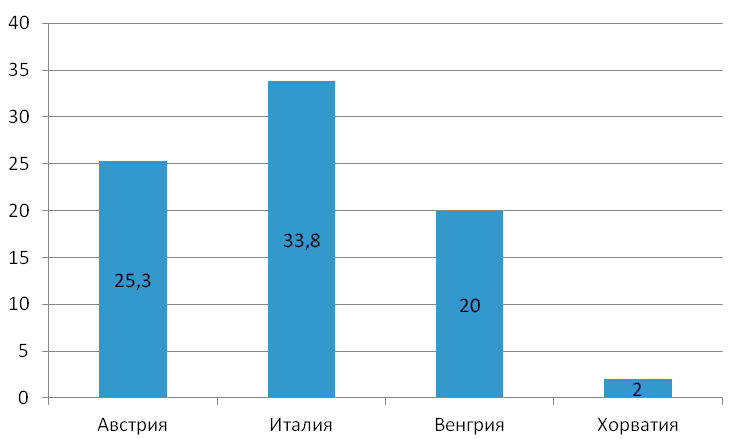

Закачка в ПХГ 10 августа, млн кубометров

Источник: AGSI

Больше всех пострадает с северо-запад Турции, включая Стамбул, куда газ через Украину поступает для текущего потребления. И инфраструктурных резервов для быстрого увеличения поставок газа через другие направления. 10-15 млн кубометров можно поставить через «Голубой поток». Небольшие объемы могут прийти из Азербайджана. А инфраструктура подземного хранения в Турции, к сожалению, не развита.

Австрия, Италия и Хорватия попросту прекратят закачку в ПХГ, благо они уже заполнены на 85%, 87% и 72%, соответственно. В Венгрии с запасами ситуация похуже. Хранилища заполнены лишь на 50%. Напомним, что венгерские компании в июле существенно сократили реверсные поставки на Украину с целью увеличить объемы закачки в свои ПХГ.

Даже Болгария – самая зависимая от украинского транзита страна ЕС – почувствует газовый голод не сразу. Сейчас она потребляет 3-4 млн кубометров в сутки. И в случае остановки транзита будет вынуждена на полную мощность начать отбор из своего единственного ПХГ Чирен, заполненного на сегодняшний день на 75% (414 млн кубометров).

И такая ситуация продлится до осени, когда потребление газа в юго-восточной Европе резко возрастает. В Болгарии потребность в среднем вырастает до 7 млн кубометров в сутки, в Греции до 6 млн (пики в обеих странах превышают 10 млн кубометров).

Судя по запасам в ПХГ, Италия и Австрия в холодное время года смогут продержаться 60-70 дней без украинского транзита. Болгария, Турция и Греция будут испытывать жесточайший дефицит. Чехия и Словакия без экстремальных холодов будут жить нормально за счет «Северного потока». Однако более сильное, чем обычно снижение температуры негативно скажется и на этих странах, и на способности к выживанию Италии и Австрии.

И будет крайне любопытно посмотреть, как европейские чиновники будут объяснять своим гражданам, почему они с таким упорством, достойным иного применения, сражались с «Южным потоком», который призван решить все эти проблемы, раз и навсегда решив проблему ненадежности украинского транзита.

Опубликовано: Pro-gas.RU, 13.08.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики