|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Запас непрочности: новый сезон остросюжетного российско-украинского газового сериала

Запас непрочности: новый сезон остросюжетного российско-украинского газового сериала

Скоро Новый год. А, значит, по традиции есть вероятность начала нового сезона остросюжетного российско-украинского газового сериала. В этот раз отношения урегулированы так называемым «зимним пакетом», который министры энергетики России и Украины, а также главы «Газпрома» и «Нафтогаза» подписали 31 октября в Брюсселе при посредничестве Еврокомиссии.

К счастью, самую серьезную потенциальную проблему Киев решил за неделю до времени Х. 23 декабря «Нафтогаз Украины» перевел «Газпрому» второй транш в счет оплаты задолженности на 1,65 млрд долларов (первый перевод на 1,45 млрд долларов был сделан в ноябре). Эту сумму украинская стороны обязалась заплатить в рамках брюссельских договоренностей до конца 2014 года, чтобы иметь возможность покупать российский газ по предоплате в первом квартале.

Однако риски кризиса все равно никуда не делись. Сейчас они связаны с уровнем запасов газа в украинских ПХГ.

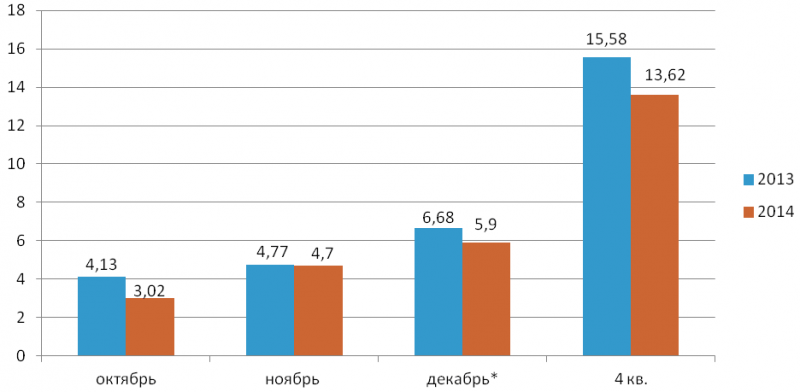

Четвертый квартал оказался достаточно показательным с точки зрения потребления газа. В октябре, когда было аномально тепло и ограничивать подачу топлива можно было без чрезвычайных социальных последствий, потребление газа на Украине (правда, без учета Крыма и ситуации в Донбассе) сократилось на 26% по сравнению с аналогичным периодом 2013 года. В более холодном ноябре, напротив, спрос на газ оказался на прошлогоднем уровне. Рекордно теплый декабрь вновь позволил сократить потребление, но, по нашим оценкам, гораздо скромнее - всего на 12%.

Потребление газа на Украине в 4 квартале 2013 и 2014 годов, млрд кубометров

|

*оценка на основе данных по 21 декабря включительно

Источник: расчеты ФНЭБ

Впрочем, несмотря на снижение потребления отказ от закупок газа у «Газпрома» на протяжении большей части квартала, привел к тому, что Украина интенсивно расходовала газ из ПХГ. По состоянию на 21 декабря 2014 года, с начала отопительного сезона (стартовал 20 октября) из подземных хранилищ было поднято более 4,5 млрд кубометров газа. А до конца года будет отобрано еще около 550-650 млн кубометров. И в новый 2015 год Украины вступит с рекордно низкими остатками газа в ПХГ – около 11,5 млрд кубометров, что примерно на 3 млрд кубометров меньше, чем годом ранее, и на 12 млрд кубометров меньше, чем в 2011 году.

В результате, по нашим оценкам, в течение первого квартала 2015 года Украина сможет использовать из ПХГ всего 4,5-4,7 млрд кубометров газа, значительно меньше показателя предыдущих лет.

Запасы газа на 1 января и отбор газа из ПХГ Украины в первом квартале, млрд кубометров

|

*оценка ФНЭБ

Источник: данные «Укртрансгаза»

Почему так вышло, что зима еще толком не началась (самый сложный период отопительного сезона – первый квартал), а Украина уже опустошила зимние запасы? Киев мог меньше отбирать из ПХГ, но для этого нужно было больше газа закупить у «Газпрома». Согласно «зимнему пакету», «Нафтогаз» должен был перечислить в начале ноября первый транш долга в размере 1,45 млрд долларов, что позволило бы ему закупать российский газ по предоплате. Перевод в счет долга пришел в срок, но предоплата за новые поставки поступила лишь 7 декабря. То ли Украине, где шло формирование коалиционного правительства по итогам выборов в Раду, было не до газа, то ли руководство держало в уме будущее снижение цен на газ (в первом квартале 2015 года), которые должны скорректироваться с учетом ситуации на рынке нефти, но «Нафтогаз» перечислил всего 378 млн долларов. На эти деньги он мог бы импортировать 1 млрд кубометров, но фактически закупил за две недели 260 млн кубометров и до конца декабря вряд ли выйдет на объем больше 600 млн кубометров.

Таким образом, на следующий год перейдет около 150 млн долларов уже сделанной предоплаты. С 1 января, по нашим расчетам, цена газа по контракту «Газпрома» с «Нафтогазом» действительно снизится с текущих 378 долларов за тыс кубометров (с учетом 100-долларовой скидки) до примерно 345 долларов. Это сулит экономию в размере около 30 млн долларов за каждый млрд кубометров.

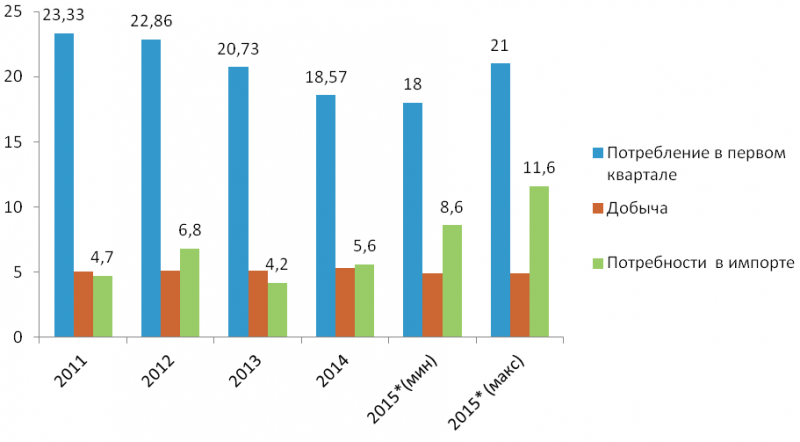

По оценкам ФНЭБ, потребление газа на Украине в первом квартале 2015 года составит от 18 до 21 млрд кубометров. Ближе к нижней границе оно будет, если зима окажется теплой, хотя бы на уровне прошло года. Более суровая погода в январе-марте приведет к увеличению использования газа населением, для производства тепла и электроэнергии.

Учитывая возможности собственной добычи (около 4,9 млрд кубометров за квартал) и извлечение 4,6 млрд кубометров из ПХГ, Украине придется импортировать от 8,6 до 12,6 млрд кубометров газа - в 1,5-2 раза больше, чем годом ранее. Таковы последствия политики ускоренного отбора газа из ПХГ и минимизации закупок у «Газпрома».

Потребление, добыча и потребности в импорте в 1 квартале, млрд кубометров

|

*оценки ФНЭБ

Источник: Минэнергоугля Украины, ФНЭБ

Реверсные поставки, по нашим оценкам, способны обеспечить 2,5-3,5 млрд кубометров за квартал. Но в случае продолжительных холодов в Европе они могут быть существенно меньше. И тогда потребности Украины в закупках газа у «Газпрома» составят 5-9 млрд кубометров. Это больше, чем предусмотрено «зимним пакетом», в рамках которого согласовано до 4 млрд кубометров. Проблема даже не в дополнительных поставках, а в прохождении суточных пиков на Украине, что с пустыми ПХГ к середине февраля будет крайне сложно. А если продолжать отбор газа из хранилищ хотя бы по 60 млн кубометров в сутки, как сейчас, то через 2 месяца из них уже физически не удастся поднимать 100-120 млн кубометров в день, чтобы сбалансировать резкий рост потребления газа на Украине.

Пара недель 20-градусных морозов в феврале будет означать взлет суточного потребления в стране до 280-300 млн кубометров (с ожидаемых нами 200-230 млн кубометров в среднем за первый квартал). Допустим, что 30 млн кубометров «реверсного» газа сохранятся (хотя как раз в холода крайне велика вероятность, что обратные поставки из Европы пострадают в первую очередь). Около 55 млн кубометров Украина добывает. Еще где-то нужно взять 200-220 млн кубометров. Если ПХГ будут способны выдать всего 30-60 млн кубометров, то из России придется импортировать 140-190 млн кубометров. Это близко к пределу физической возможности системы и далеко за контрактными обязательствами «Газпрома». Согласно зимнему пакету, суточные заявки «Нафтогаза» должны быть не выше 114 млн кубометров.

Таким образом, чтобы гарантировано пройти возможные пики Украине нужно сохранить возможность отбирать из ПХГ 100-120 млн кубометров в сутки до конца сезона. В противном случае риски того, что 50-60 млн кубометров в день не будут доходить до потребителей в Европе и Турции, весьма велики. Можно ли сократить риски такого сценария? Пока да. Но для этого нужно срочно прекратить отбор газа из хранилищ, как бы ни было неприятно Киеву признавать потребности в нормальном импорте газа из России.

Опубликовано: Pro-gas.Ru, 26.12.2014

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики