«Газпром» повторил антирекорд 2010 года, поставив в ЕС в 2014 году самый низкий за 20 лет объем газа. Падение цен вслед за нефтяными дает монополии шанс исправить ситуацию, но пока «Газпром» сам ограничивает экспорт, минимизируя прокачку через Украину. Если во втором квартале политика компании не изменится, она может уступить долю на рынке поставщикам СПГ, который вновь становится реальным конкурентом российскому газу в ЕС.

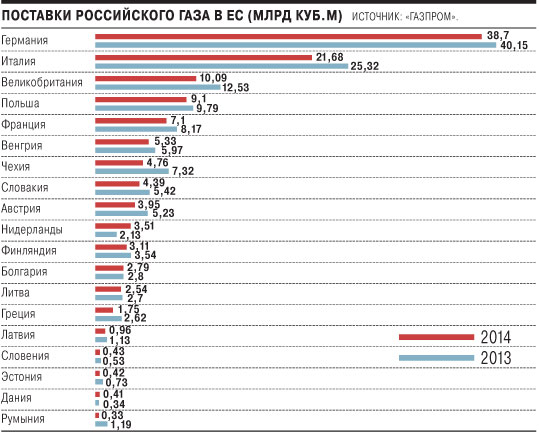

По итогам 2014 года «Газпром» сократил экспорт газа в страны ЕС на 13,8%, до 121,3 млрд кубометров, повторив результат 2010 года, худший за последние 20 лет. В основном падение объясняется сокращением спроса на газ в Европе на 11%, прежде всего из-за аномально теплой погоды, но «Газпром» внес в него собственный вклад. Как следует из отчета монополии по РСБУ за четвертый квартал, ее попытка в конце года остановить реверсные поставки газа на Украину из Европы привела к тому, что экспорт в страны, причастные к реверсу, Чехию, Словакию, Австрию и Венгрию, рухнул на 40–60%.

Но дело не только в реверсе. В целом по году экспорт сократился почти во все страны ЕС, причем сильнее всего в те, что снабжаются через Украину. Так, поставки в Италию упали на 14,4%, Францию — на 13,2%, Австрию — на 24,5%, в Чехию — на 35%, Словакию — на 19%. Страны, которые снабжаются через газопроводы Ямал-Европа и Nord Stream, показали лучшие результаты. Экспорт в Германию, являющуюся крупнейшим потребителем российского газа, сократился всего на 3,6%, в Польшу — на 7%, а в Нидерланды и Данию поставки даже возросли.Дело в том, что «Газпром» существенно изменил конфигурацию газовых поставок в Европу, стремясь по максимуму загрузить «северные» газопроводы Nord Stream и Ямал-Европа и снизить транзит через Украину. Хотя подобная тенденция наблюдалась с 2012 года, в 2014 году она впервые привела к кардинальным изменениям.

Например, Чехия, еще несколько лет назад полностью снабжавшаяся через Украину, теперь перешла на поставки через газопровод Opal (наземное продолжение Nord Stream). Словакия, до 2014 года получавшая весь газ через Украину, сейчас наполовину снабжается через Чехию.

В результате в 2014 году транзит через Украину упал на 28%, до 62 млрд кубометров, а в 2015 году Fitch ожидает его снижения до 50 млрд кубометров. Действительно, с октября объемы газа, поступающие в ЕС через пункт Вельке-Капушаны на словацко-украинской границе (основная точка передачи), упали примерно втрое по сравнению со средним уровнем в предыдущие два года. И даже штрафы в пользу клиентов за неполное удовлетворение заявок, утверждают источники «Ъ», не останавливают «Газпром» в проведении новой политики.

В первом квартале, судя по всему, ситуация не изменится, и монополия покажет очередное снижение поставок в ЕС: местные потребители стремятся снизить отбор по контрактам с нефтяной привязкой. Они рассчитывают на значительное снижение цены газа во втором-третьем кварталах, когда в ней будет полностью учтено прошлогоднее падение стоимости нефти. Вопрос в том, воспользуется ли «Газпром» возможностью увеличить поставки или же монополия сочтет более важной минимизацию транзита через Украину. В последнем случае «Газпрому» грозит уже серьезная потеря позиций на рынке.

Собеседники «Ъ» в европейских газовых компаниях считают такой вариант реальным, рассчитывая на возвращение в ЕС значительных объемов сжиженного газа (СПГ). В последние три года поставки СПГ в Европу снижались, поскольку в Азии цены были существенно выше. Но теперь ситуация может измениться. По данным Platts, основной индикатор для спотового СПГ в Азии Japan Korea Marker для мартовских поставок опустился до $6,8 за MBTU, тогда как цены в британском хабе NBP держатся на уровне $7 за MBTU. Катарский СПГ с учетом фрахта может быть продан в северо-западной Европе по $7,8 за MBTU (около $280 за 1 тыс. кубометров), тогда как цена «Газпрома» на границе с Германией лишь чуть ниже $300 за 1 тыс. кубометров. И хотя во втором квартале она может упасть до $270–280, СПГ останется конкурентоспособной альтернативой. По оценке одного из собеседников «Ъ», Европа сможет безболезненно заместить 10–15 млрд кубометров российского газа.Алексей Гривач из Фонда национальной энергетической безопасности отмечает, что осложнить ситуацию для рынка ЕС может сокращение добычи на крупнейшем европейском месторождении Гронинген в Голландии. При этом, добавляет эксперт, у «Газпрома» есть шанс увеличить экспорт в Европу даже на фоне минимизации транзита через Украину, если ЕС разрешит использование полной мощности газопровода Opal. Но европейские чиновники говорили о такой возможности только в случае реального кризиса поставок, который может быть предотвращен за счет СПГ.

Автор: Юрий Барсуков

Источник: Коммерсант, 16.02.2015

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза. «Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности. Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта. Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые. Российская нефть изгнана с рынка Европы, однако она нашла новые ниши. И теперь российский нефтяной экспорт стоит на КИТе - Китай, Индия и Турция. Именно эти три страны выбирают практически всю российскую сырую нефть.

Из нового доклада ФНЭБ Вы узнаете об объеме и стоимости поставок российской нефти и нефтепродуктов на рынки КИТа. Поймете особенности функционирования национальных рынков, а также как и с кем конкурируют российские поставщики.

Российская нефть изгнана с рынка Европы, однако она нашла новые ниши. И теперь российский нефтяной экспорт стоит на КИТе - Китай, Индия и Турция. Именно эти три страны выбирают практически всю российскую сырую нефть.

Из нового доклада ФНЭБ Вы узнаете об объеме и стоимости поставок российской нефти и нефтепродуктов на рынки КИТа. Поймете особенности функционирования национальных рынков, а также как и с кем конкурируют российские поставщики.