|

|

|

|

|

|

|

|

Главная > Актуальные комментарии > ТЭК > Оценка основных показателей энергетики Украины и установление ценовой политики

Оценка основных показателей энергетики Украины и установление ценовой политики

Вопрос прохождения отопительного сезона является наиболее актуальной как для России, так и для Украины и Европы. Каждая сторона имеет свои цели: Россия не хочет срывать свои контракты, Украина стремится показать свою надёжность как транзитёра, а европейцы не хотят оставаться зимой без газа. Поэтому эта тема показывает какое сейчас состояние Украины, и отношения России и Европы.

Цена на газ для Украины на начало 2014 года была 268,5 долларов за тысячу кубометров. Она складывалась из контракта и двух скидок. Первая скидка была по Харьковским соглашениям, за базирование Черноморского флота в Севастополе, а вторая – это спецскидка, которую киевские власти называли политической. Тогда Янукович приехал в декабре 2013 года, и ему предоставили и скидку, и кредит.

Первая скидка была отменена в апреле 2014 года после того, как Крым вошел в состав Российской Федерации. Вторая скидка ушла, потому что в соглашении было прописано, что если Украина («Нафтогаз») накапливает задолженность, то скидка аннулируется. Отсюда получается цена 485 долларов за тысячу кубометров, однако на тот момент это была действительно очень высокая цена, выше платила только Македония.

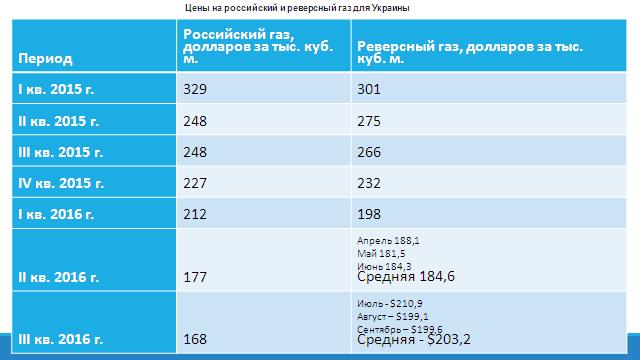

Рисунок 1. Цены на российский и реверсный газ для Украины

На рисунке представлены две тенденции. С одной стороны, цена выросла, но с другой стороны, из-за того, что стоимость нефти начала снижаться, она начала падать. Цены указаны по российским контрактам (российский газ в долларах) и по реверсам. Однако показатели Укрстата и украинского министерства промышленности и торговли разнятся.

Аргументы, что реверсный газ дешевле, не всегда состоятельны. Если посмотреть первый квартал 2015 года, то российский газ действительно дороже. То есть реверсный было покупать выгоднее, но в остальном он дороже. Это происходит в том случае, если цена на нефть резко падает. Соответственно, реверс быстрее реагирует на это и становится дешевым, а по контракту лаг примерно в полгода, то есть сегодня можно знать, какая цена будет через полгода.

Снижение стоимости по контракту «Газпрома» происходило медленно. Как правило, в каждом квартале, так как цена пересчитывается ежеквартально. Каждый месяц российский газ у «Газпрома» был дороже, чем реверсный. На четвертый квартал еще нет никаких данных, но заметно, что газ является довольно дешевым.

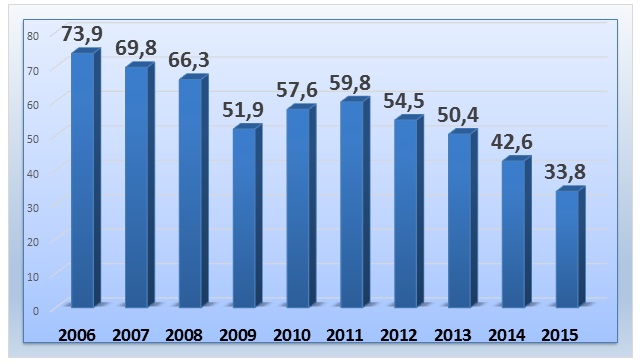

Рисунок 2. Объемы газа в ПХГ Украины на начало отопительного сезона

Основная тенденция, отображенная на рисунке 2 – это выход Украины на отопительный сезон с рекордно низкими запасами подземных хранилищ газа, и это на начало отопительного сезона каждого года с 2007 года. Причем можно отметить, что такая тенденция была все эти годы. Закачка все равно была меньше, чем выбиралось из подземных хранилищ, потому что еще с советских времен там были большие запасы, и постепенно, каждый год они проедались. Сейчас мы выходим вообще к историческому минимуму, и даже в Украине различные чиновники и политики спорили, сколько нужно закачать.

Министерство настаивало на том, что надо закачать 17 млрд. кубометров газа, а «Нафтогаз» в итоге вышел на цифру 14,7 млрд. кубометров. В итоге 16 октября начался отопительный сезон. Это рекордно низкий уровень, но есть возможность пройти его даже без закупки российского газа.

Рисунок 3. Потребление газа на Украине

На рисунке 3 отображено, что с 2006 года уровень потребления газа на Украине снижается. В 2009 году, это падение было связано с мировым кризисом. Показатели за 2015 г. – 13,8%. За несколько месяцев потребления газа (в 2016 году) оно сократилось на 10%. Действительно, потребление выходит на уровень 30 миллиардов кубометров.

Рисунок 4. Потребление газа на Украине по сегментам

Во-первых, на рисунке 4 показан объем потребления газа в области промышленности. Здесь четко прослеживается падение с 20 миллиардов кубометров до 12 (официальные данные «Нафтогаза Украины»). По населению: 2013 год – 14% падение, 2014 год – уже 10% падение. Население сокращает потребление из-за выбытия ряда регионов и из-за существенного удорожания тарифов на электроэнергию. Поэтому население задумывается об объеме потребления, потому что это становится довольно дорого. По второму и третьему показателям - отопление и потребление населения, тоже происходит сокращение. Технологические затраты - это сокращение непосредственно транзита, потому что «Газпром» стремится максимально загрузить все альтернативные маршруты, чтобы как можно меньше прокачивать газ по территории Украины. В 2015 году транзит в Европу и Турцию был 67 млрд. кубометров, в этом году будет больше. По некоторым прогнозам он может составить больше 70 млрд. кубометров, потому что само потребление российского газа в Европе возрастает из-за снижения цен. Европейцы начинают отказываться от угля и с удовольствием переходят на дешевый газ.

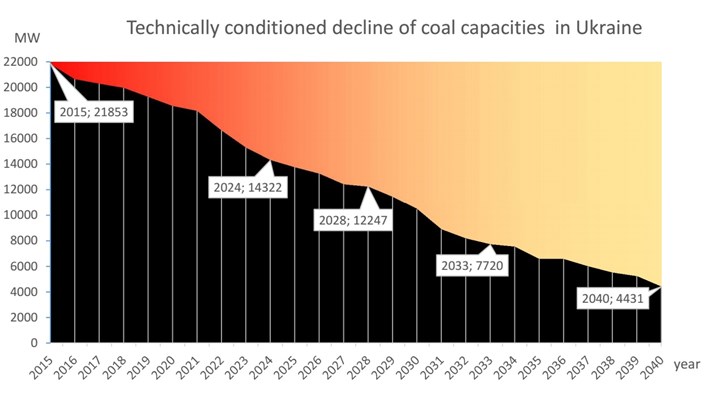

Рисунок 5. Технически обусловленное снижение угольных мощностей в Украине

На рисунке 5 представлены перспективы Украины в топливно-энергетической сфере. Украина стремится создать свой топливно-энергетический баланс таким образом, чтобы как можно меньше импортировать энергоресурсов, и переходит на уголь и на атомную энергетику. Однако при этом, не стоит забывать, что станции тоже имеют довольно высокий износ. Объемы вывода мощностей показаны в объемах вывода по электроэнергии.

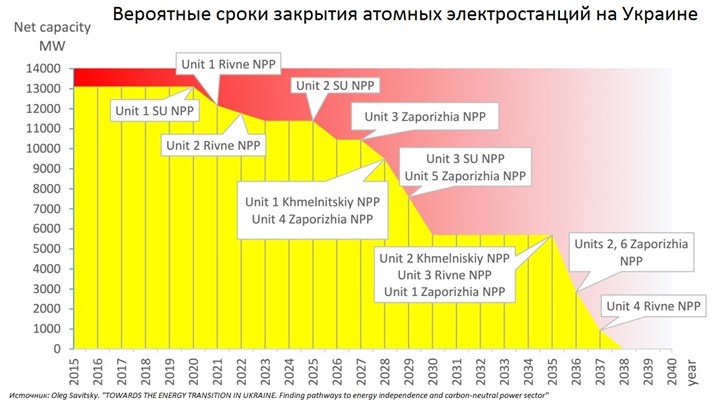

Рисунок 6. Вероятные сроки закрытия атомных электростанций на Украине

Возможно, что будут продлеваться сроки работы украинских атомных станций. Однако, атомная промышленность на Украине будет постепенно выводиться. Это можно возместить, строя новые объекты не атомной энергетики, потому как себестоимость электроэнергии на современных атомных станциях довольно высокая. Было бы выгодно развивать угольную генерацию, потому что европейцы вытесняют его из энергобаланса, соответственно возникает профицит угля на рынке, и он становится дешевым.

Если говорить о транзите, то здесь возникают серьезные сложности. Алексей Миллер заявил, что мы действительно разберем трубы до возможного объема транзита 10-15 млрд. кубометров, то есть на входе в Украину останется 30 млрд. Остальной объем пройдет по «Опалу», «Северному потоку-1» и другим газопроводам.

В этом контексте хотелось бы подчеркнуть, что позиция «Газпрома» по отказу транзита через Украину твердая. Возможны перспективы заключения договоров только на год. Речь о заключении долгосрочных контрактов не идет. Украине будет крайне сложно найти свое место на рынке энергоресурсов. В связи с этим возникнет необходимость перехода на энергоэффективные технологии.

Автор: Игорь Юшков, ведущий аналитик ФНЭБ, преподаватель Финансового университета при Правительстве РФ

Источник: Materik.ru, 18.11.2016

Специальный доклад:

Организация внутреннего рынка газа в России: тактика «малых дел»

Аналитическая серия «ТЭК России»:

Климатическая повестка в России в эпоху Трампа

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.

Возвращение в президентское кресло Дональда Трампа дало мощный импульс для климатоскептиков. Энергетические компании заговорили о необходимости сократить инвестиции в ВИЭ и нарастить их в нефтегазовые проекты. Парадоксально, но все эти потрясения не сумели полностью закрыть тему энергоперехода внутри РФ. Да, климатическая повестка уже не так актуальна, но она все еще «в строю». Главная причина в том, что за последние годы она успела обрасти своими лоббистами, которые не хотят ее бросать, по-прежнему рассчитывая на контроль над климатическими финансовыми потоками.Новые санкционные ограничения, их последствия и способы преодоления

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.

Активизация мирного переговорного процесса между США и РФ очевидна. Многие уже настроили себя на скорое урегулирование конфликта на Украине. Однако это слишком оптимистичный взгляд на вещи. Кроме того, очевидно, что снятие санкций – еще более сложный и долгий процесс. Российские углеводороды - конкуренты нефти и СПГ из США. Было бы наивным считать, что Вашингтон с радостью и оперативно снимет все санкции против российского энергетического сектора. Так что пока все ровно наоборот. Не забудем и о европейском треке. Здесь все еще хуже. Мы видим борьбу с так называемым «теневым» флотом», расширение SDN-листов, ограничение поставок оборудования и трансакций, давление на третьи страны. Все это говорит о том, что нужно не мечтать о снятии санкций, а внимательно анализировать новые рестрикции относительного российского нефтегаза.«Газпром» и Европа в поисках новой модели работы

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.

«Газпром» и ЕС долгое время оставались важными партнерами. Хотя каждый из них думал о диверсификации покупателей или поставщиков. 2022 год радикально ускорил эти процессы. Но спустя три года после начала СВО можно сделать вывод о том, что и у «Газпрома» не получается быстрый разворот на восток и юг, и ЕС испытывает серьезные перегрузки в энергетике. Что же ждет «Газпром» и европейский газовый рынок? С этим пытается разобраться новый доклад Фонда национальной энергетической безопасности.Государственное регулирование нефтегазового комплекса и предварительные итоги работы в 2024 году. Перспективы 2025 года

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.

Весной 2024 года в России было сформировано новое правительство. Кресло министра энергетики занял С. Цивилев. Первые полгода работы новой конфигурации госуправления ТЭКом уже позади, что позволяет сделать первые аналитические выводы. Поэтому предварительные производственные итоги 2024 года занимают особое место в нашем исследовании. По уже сложившейся традиции мы анализируем ушедший год сразу в двух исследованиях. Газовая индустрия рассматривается в отдельном докладе. Здесь же наш фокус - на нефтянке. Особая его ценность – в данных нашей собственной расчетной модели динамики нефтяного экспорта.Северный логистический маршрут: ждать ли прорыва?

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.

Северный морской путь и в целом арктическая тема еще до начала СВО были возведены в разряд государственных приоритетов. Ключевой вопрос: можно ли перевести СМП из области красивых рассуждений о выгодности и стратегической значимости, о возвращении России в Арктику в плоскость реальных прорывов, которые позволят выполнить хотя бы собственные планы исполнительной власти? Стратегическое наполнение у СМП относительно новое, а вот проблемы во многом старые.Все доклады за: 2021, 20, 19, 18, 17, 16, 15, 14, 13, 12, 11, 10, 09, 08, 07 гг.

Фонд национальной энергетической безопасности © 2007 Новости ТЭК Новости российской электроэнергетики